POSISI Utang Sektor Publik Indonesia per akhir Juni 2022 tercatat sebesar Rp13.903,11 Trilyun. Posisi ini bertambah Rp453 Trilyun dibanding akhir tahun 2021 atau hanya dalam waktu enam bulan. Posisi nominal dan rasionya atas PDB memang terus bertambah tiap tahun.

Sektor publik yang dimaksud terdiri dari semua unit institusi residen (penduduk) yang dikendalikan langsung atau tidak langsung oleh unit pemerintah. Yaitu semua unit dalam sektor Pemerintah Umum (general government) dan korporasi publik (public corporations).

Utang Sektor Publik (USP) berbeda dengan Utang Pemerintah dan Utang Luar Negeri (ULN). Datanya memang beririsan, namun definisi dan cakupannya sangat berbeda.

Posisi utang Pemerintah pada akhir bulan tertentu dirilis oleh Kementerian Keuangan melalui dokumen APBN Kita. Kondisi ULN dirilis Bank Indonesia berupa Statistik Utang Luar Negeri (SULNI) tiap bulan. Sedangkan kondisi USP dirilis Bank Indonesia melalui dokumen Statistik Utang Sektor Publik Indonesia (SUSPI) tiap tiga bulan (triwulan).

Perlu diketahui bahwa Bank Indonesia mengakui belum semua institusi dalam definisi dilaporkan dalam SUSPI, dan masih akan terus disempurnakan penyusunan datanya. Sebagai contoh data utang Badan Usaha Milik Daerah (BUMD) dan Bank Pembangunan Daerah (BPD) belum tercakup. Begitu pula dengan data utang Badan Usaha Milik Negara (BUMN) yang belum seluruhnya diperhitungkan.

Daham hal data utang BUMN tersebut, posisi SUSPI lebih sedikit dibanding data posisi utang BUMN dari Kementerian BUMN. Tentu saja lebih sedikit lagi dibanding Laporan Keuangan Pemerintah Pusat (LKPP) yang juga memasukan BUMN dalam pembinaan Kementerian Keuangan.

Sebagai contoh data akhir tahun 2021. LKPP 2021 menyebut total utang BUMN mencapai Rp7.318 Trilyun. Sementara itu, SUSPI menyebut utang korporasi publik bukan lembaga keuangan sebesar Rp1.014 triliun dan utang korporasi publik keuangan sebesar Rp5.452 Trilyun. Total keduanya hanya sebesar Rp6.466 triliun. Padahal, dalam data sektor korporasi keuangan publik tadi telah termasuk utang Bank Indonesia.

Dengan demikian, data posisi USP akhir Juni 2022 di atas masih lebih sedikit dari yang seharusnya tercakup berdasar definisi Bank Indonesia sendiri dalam dokumen SUSPI.

Komposisi Utang Sektor Publik pada Akhir Juni 2022

Posisi Utang Sektor Publik sebesar Rp13.903,11 Trilyun pada akhir Juni 2022 dilaporkan terdiri dari beberapa kelompok institusi. Utang pemerintah pusat (Central Government) sebesar Rp7.162,55 Trilyun. Utang pemerintah daerah (Local Government) sebesar Rp82,46 Trilyun. Utang korporasi publik bukan lembaga keuangan (Nonfinancial Public Corporations) sebesar Rp1.148,77 Trilyun. Utang korporasi publik lembaga keuangan (Financial Public Corporations) sebesar Rp5.508,77 Trilyun.

SUSPI melaporkan utang tersebut yang berdenominasi rupiah sebesar Rp9.992,87 Trilyun (71,87%) dan dalam valuta asing sebesar Rp3.910,44 Trilyun (28,13%). Dalam hal pemberi utang atau kreditur, terdiri dari pihak domestik sebesar Rp10.111,79 Trilyun (72,73%) dan dari pihak asing sebesar Rp3.791,53 Trilyun (27,27%).

Dalam hal jatuh tempo atau harus dilunasi, yang berjangka pendek sebesar Rp5.874,74 Trilyun (42,25%) dan yang berjangka panjang sebesar Rp8.028,57 Trilyun (57,75%). Jangka pendek menurut waktu sisa artinya yang memang ketika transaksi disepakati berjangka pendek (kurang dari setahun), ditambah yang berjangka panjang, namun waktu pelunasannya sudah kurang dari setahun.

Perlu diketahui bahwa sebagian utang berjangka pendek dimaksud berupa simpanan masyarakat atau dana pihak ketiga (DPK) pada Bank BUMN. Dalam hal DPK berupa tabungan dan giro memang diperlakukan sebagai utang, namun memiliki karakteristik risiko yang berbeda dengan utang jangka pendek lainnya.

Utang Sektor Publik yang Terus Meningkat

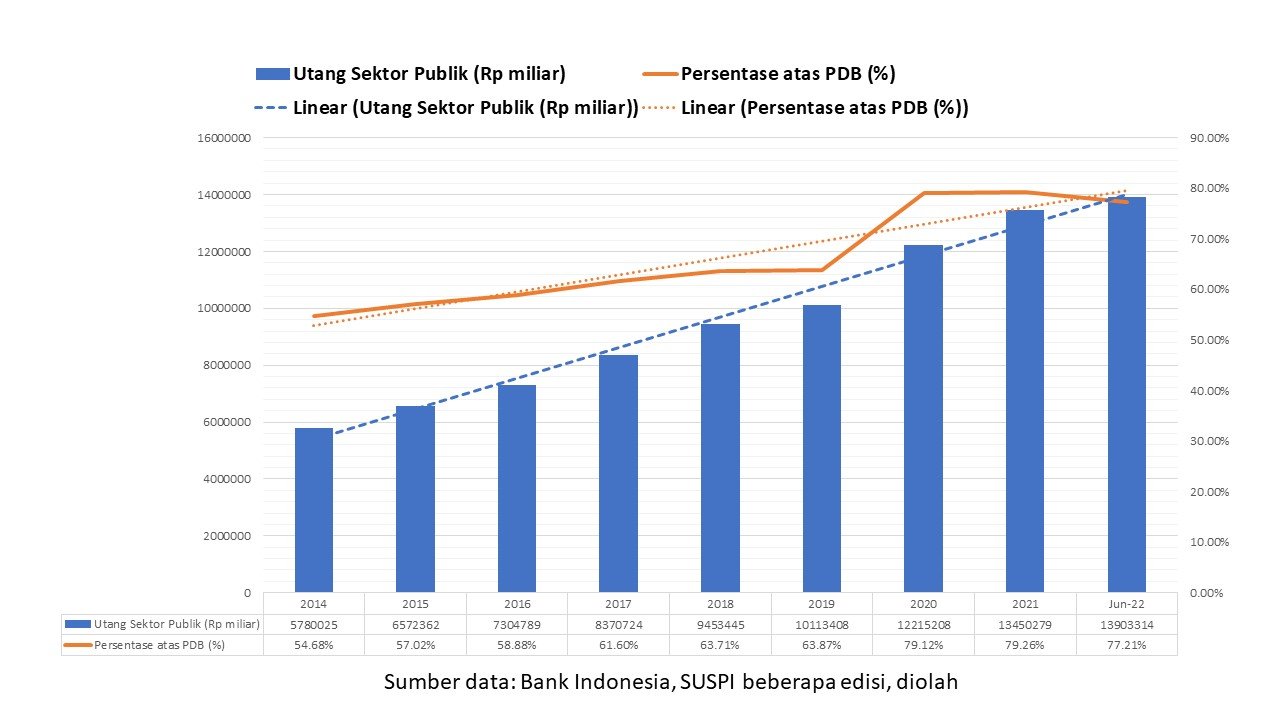

Posisi utang sektor Publik cenderung meningkat secara nominal maupun rasionya atas PDB selama beberapa tahun terakhir. Terutama karena kenaikan utang Pemerintah dan utang BUMN. Tren itu terjadi sejak sebelum era pandemi. Dampak pandemi kemudian menambah laju peningkatannya.

Posisi USP hanya sebesar Rp5.780 Trilyun dengan rasio 54,68% atas PDB pada akhir tahun 2014, naik menjadi Rp1.011 Trilyun dengan rasio 63,87% pada akhir tahun 2019. Melonjak pada saat pandemi, menjadi Rp dengan rasio (2020) dan Rp13.450 Trilyun dengan rasio 79,26% (2021).

Posisi utang sektor publik pada akhir Juni 2022 sebesar Rp13,903 Trilyun juga dapat dhitung rasionya atas PDB. Rasionya atas PDB yang disetahunkan (mengikuti publikasi APBN Kita edisi Juli 2022) turun menjadi 77,21%. Namun dengan tambahan utang pada semester dua yang sedang berjalan, rasionya masih akan di kisaran 78-79% pada akhir tahun 2022 nanti.

Posisi dan rasio utang sektor publik akan menjadi lebih besar jika data seluruh BUMN dimasukan. Berdasar data akhir tahun 2021, penulis memprakirakan utang BUMN yang belum tercakup data SUSPI sekitar Rp850 triliun. Dengan memasukannya, maka utang sektor publik mencapai kisaran Rp14.300 trilliun pada akhir tahun 2021. Rasionya atas PDB menjadi sebesar 84,21%.

Risiko tertinggi tampak dihadapi oleh korporasi publik (BUMN) bukan lembaga keuangan yang posisi utangnya telah mencapai Rp1.149 Trilyun pada akhir Juni 2022. Porsinya yang berdenominasi valuta asing mencapai 66,54%, sedangkan yang berdenominasi rupiah hanya sebesar 33,46%. Yang bersifat utang luar negeri atau kepada pihak asing mencapai 58,36%, dan utang dalam negeri sebesar 41,64%.

Terkait jangka waktu pelunasan, yang harus dilunasi dalam waktu kurang dari setahun mencapai Rp241,94 Trilyun atau 21,0% dari total utangnya. Porsi lebih dari seperlima ini terbilang besar dan akan memberi tekanan pada arus kas (cashflow) BUMN Bukan Lembaga Keuangan selama setahun mendatang.

Risiko terkait bentuk utang mereka pun mesti dicermati. Kelompok BUMN ini memiliki utang dalam bentuk surat utang atau obligasi (securities) yang lebih banyak dibanding pinjaman (loan). Ruang negosiasi persyaratan dan waktu jatuh tempo jika ada kesulitan tampak lebih sempit.

Jika beberapa BUMN yang berskala besar mengalami gagal bayar utang hingga beberapa kali, dampaknya akan sangat buruk. Baik pada kondisi keuangan negara, maupun kondisi perekonomian nasional secara keseluruhan. [rif]