Oleh: Awalil Rizky, Ekonom

Utang pemerintah merupakan topik perbincangan yang sering mengemuka di media masa dan media sosial. Pemerintah biasa mengumumkan posisinya tiap bulan dalam publikasi APBN Kita. Publikasi terkini adalah APBN Kita Juli 2021, yang menyebut posisi utang pemerintah pada akhir Juni 2021 sebesar Rp6.554,56 triliun.

Sebagian netizen dibingungkan dengan data lain, yaitu utang luar negeri (ULN) Indonesia. Keduanya memang beririsan, namun cakupannya jauh berbeda. ULN Indonesia terdiri dari ULN pemerintah, Bank Indonesia dan pihak sawasta. Sedangkan Utang Pemerintah mencakup ULN Pemerintah dan utang dalam negeri Pemerintah.

Data ULN dipublikasi oleh Bank Indonesia tiap bulan dalam Statistik Utang Luar Negeri Indonesia (SULNI). Publikasi terkini berupa SULNI edisi Juli 2021, yang menyajikan data ULN Indonesia per akhir Mei 2021 sebesar US$414,99 miliar. Terdiri dari: ULN Pemerintah (US$203,42 miliar), Bank Indonesia (US$2,87 milia), Swasta (US$208,70 miliar).

Ada data tentang utang yang lebih sedikit memperoleh perhatian netizen, bahkan jarang diberitakan oleh media masa. Rilisnya memang terkesan kurang ditonjolkan seperti APBN Kita dan SULNI. Data dimaksud adalah Statistik Utang Sektor Publik Indonesia (SUSPI) yang dipublikasi tiap tiga bulan oleh Bank Indonesia.

Publikasi terkini adalah SUSPI Triwulan I-2021 yang dirilis akhir Juni 2021. Antara lain disajikan posisi utang sektor publik (public sector debt) per akhir triwulan I-2021 sebesar Rp12.474,44 triliun.

Tediri dari: utang pemerintah pusat (Central Government) sebesar Rp6.445,07 triliun, utang pemerintah daerah (Local Government) sebesar Rp75,78 triliun, utang perusahaan publik nonkeuangan (Nonfinancial Public Corporations) Rp1.097,40 triliun dan utang perusahaan keuangan publik (Financial Public Corporations) sebesar Rp4.856,19 triliun.

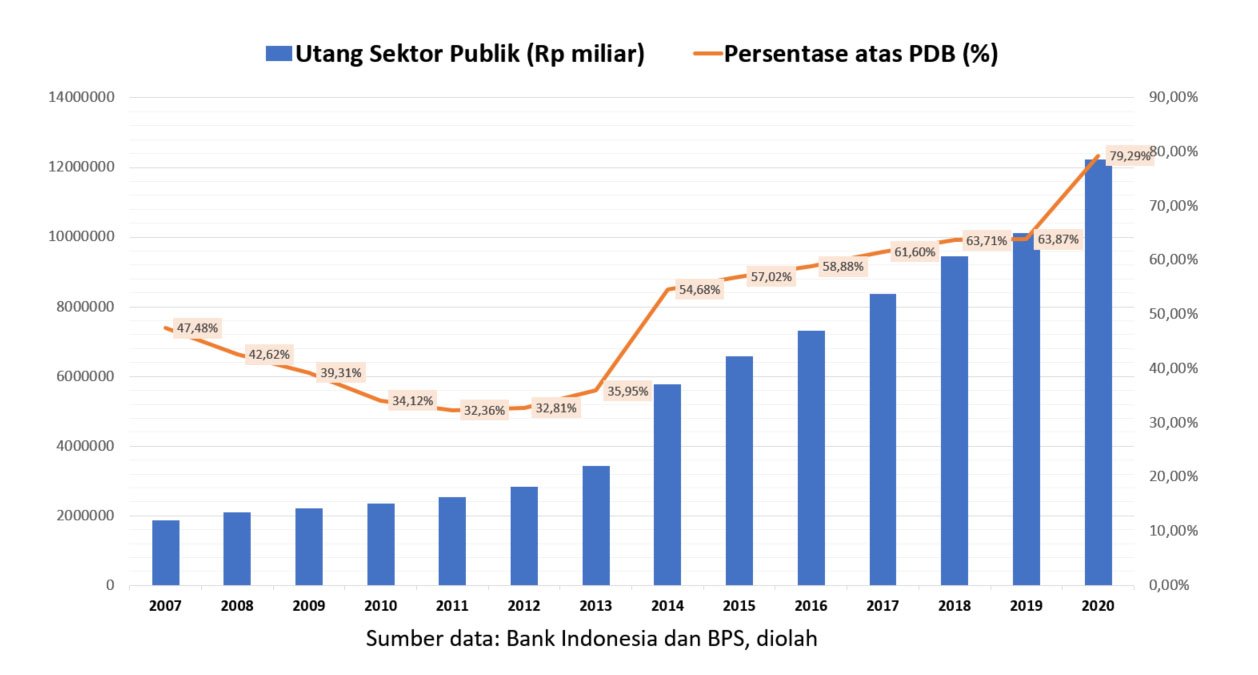

Posisi utang sektor publik (USP) secara nominal selalu meningkat tiap tahun, dengan laju kenaikan berfluktuasi. Namun perlu diketahui, perbandingan posisi antar akhir tahun harus menimbang adanya perubahan definisi data utang perusahaan keuangan publik. Dalam kategori ini terdapat utang Bank BUMN, yang sebelum tahun 2014 tidak mencakup dana pihak ketiga atau simpanan masyarakat.

Perbandingan yang “apel dengan apel” bisa dilakukan antara tahun 2013 dengan sebelumnya, atau dari tahun 2014 hingga saat ini. Tampak bahwa peningkatan signifikan terjadi pada posisi akhir tahun 2020 (Rp12.237 triliun) dibandingkan akhir tahun 2019 (Rp10.113 triliun).

Kenaikan pesat pada tahun 2020 antara lain karena dampak pandemi. Terutama karena utang pemerintah pusat yang meningkat, dari Rp4.787 triliun (2019) menjadi Rp6.090 triliun (2020). Antara lain karena kebijakan fiskal dalam rangka mitigasi dampak pandemi dan alokasi anggaran pemulihan ekonomi nasional. Pada saat bersamaan, utang pemerintah daerah dan utang BUMN masih tetap bertambah.

Dilhat dalam hal rasio USP terhadap PDB, terjadi penurunan selama periode tahun 2007-2012. Laju kenaikan PDB tercatat lebih tinggi dibanding peningkatan nominal USP. Rasio sedikit kemudian meningkat lagi pada tahun 2013.

Kenaikan USP secara nominal diikuti oleh kenaikan rasio USP terhadap Produk Domestik Bruto (PDB) tiap tahun pada periode 2014-2020. SUSPI tidak menyajikan besaran rasionya, namun bisa diolah dengan memakai data PDB dari Badan Pusat Statistik. Rasionya pada posisi akhir tahun sebagai berikut: 54,68% (2014), 57,02% (2015), 58,88% (2016), 61,60% (2017), 63,71% (2018), 63,87% (2019), 79,29% (2020).

Profil USP per akhir triwulan I-2021 disajikan SUSPI dalam beberapa aspek. Aspek waktu sisa pelunasan: jangka pendek atau yang kurang dari sampai dengan setahun sebesar Rp5.390 triliun (43%), dan jangka panjang sebesar Rp7.084 triliun (57%).

Aspek denominasi atau mata uang utang dinyatakan berupa Rupiah sebesar Rp8.752 triliun (70%), berupa valuta asing sebesar Rp3.723 triliun (30%). Dari asal pemberi utang atau Kreditur: domestik sebesar Rp8.600 triliun (31%), pihak asing sebesar Rp3.874 triliun (69%).

Ketiga aspek dari profil USP tersebut memang tidak menunjukkan pemburukan pada tahun 2020 dibanding tahun 2019. Bahkan dalam aspek denominasi dan asal kreditur, risiko eksternal tampak menurun. Namun, persentase yang terbilang masih besar dari utang valas dan kreditur asing, maka risiko jika ada guncangan eksternal masih sangat tinggi.

Risiko yang tampak meningkat adalah dalam utang BUMN. Utang BUMN dalam data SUSPI tercakup dalam perusahaan keuangan publik dan perusahaan publik nonkeuangan.

Data SUSPI tentang utang BUMN diakui oleh Bank Indonesia berbeda dengan data Pemerintah atau Kementerian BUMN. Sebagai contoh, posisi utang BUMN per akhir tahun 2020 menurut Pemerintah telah mencapai Rp7.789 triliun. Sedangkan utang perusahaan publik keuangan dan nonkeuangan SUSPI hanya sebesar Rp5.954 triliun. Padahal, ada utang Bank Indonesia dalam kategori perusahaan keuangan publik.

Dapat dikatakan bahwa belum semua utang BUMN dicakup dalam SUSPI dari Bank Indonesia. Dalam hal data akhir tahun 2020, selisihnya sekitar Rp2.000 triliun dari data Kementerian BUMN. Jika kita menjumlahkan secara bruto, maka utang sektor publik secara “tidak resmi” mencapai lebih dari Rp14.000 triliun pada akhir 2020.

Terlepas dari soalan tersebut, SUSPI menyajikan tingginya kenaikan utang perusahaan publik yang bukan lembaga keuangan atau yang merupakan BUMN sektor nonkeuangan, selama era 2014-2019. Artinya, sebelum ada pandemi. Posisinya pada 2014 sebesar Rp504,66 triliun meningkat menjadi Rp1.004,26 triliun pada 2019. Posisinya meningkat menjadi hampir 2 kali lipat (199%), lebih tinggi dari keseluruhan USP (175%).

Pandemi hanya sedikit meningkatkan utang kategori ini. Posisi akhir triwulan I-2021 sebesar Rp1.097 triliun, hanya bertambah 9,27% dari posisi akhir tahun 2019. Laju kenaikannya lebih rendah dari utang pemerintah dan utang keseluruhan sektor publik.

Meskipun demikian, kemampuan membayar kewajiban utang menurun drastis. Kinerja keuangan secara umum memburuk, terutama dalam hal likuiditas.

Risiko utang kelompok BUMN bukan lembaga keuangan juga sangat tinggi jika dilihat dari aspek denominasi, asal kreditur, dan jangka waktu sisa pelunasan.

Porsi utangnya dalam valuta asing mencapai Rp735,75 triliun atau 67,04% dari total utangnya. Sebagian utang dalam valuta asing itu sebenarnya kepada pihak domestik. Utang kepada kreditur asing sebesar Rp686,54 triliun atau 62,56%.

Padahal, sebagian besar produksi barang dan jasa yang dihasilkan oleh kelompok BUMN ini dijual di dalam negeri. Menghasilkan pendapatan dalam rupiah. Sedangkan kebutuhan membayar kewajiban dalam valuta asing, berporsi cukup besar.

Utang jangka pendek berdasar waktu sisa, atau yang harus dilunasi hingga setahun ke depan dari akhir Triwulan I-2021 sebesar 18,29% dari total utangnya. Jika dilihat secara nominal mencapai Rp200,76 triliun. Gambaran risiko dalam hal nominal ini adalah pada kasus gagal bayar dari Garuda Indonesia, yang “hanya” sekitar Rp7,25 triliun. Sementara itu, kinerja keuangan akan memperoleh tantangan cukup berat karena terdampak pandemi dan masih dalam kondisi pemulihan ekonomi nasional.

Secara keseluruhan, kondisi utang sektor publik terkini dan proyeksinya ke depan akan mempersulit sektor korporasi swasta dan UMKM dalam hal pembiayaan baru. Tidak dapat dihindari adanya perebutan sumber dana untuk dipinjam.

Penulis berpendapat perlunya perbaikan kebijakan ekonomi secara lebih mendasar. Kebijakan fiskal, moneter, dan perbankan membutuhkan konsep sekaligus koordinasi yang lebih baik. Tidak cukup sekadar forum koordinasi atau “berbagi beban” saja. Melainkan, butuh perumusan bauran kebijakan yang baru, sesuai perkembangan terkini dan tantangan ke depannya. Tentu saja harus dilaksanakan secara konsisten. Dan tak lupa untuk dikomunikasikan secara baik dan jelas kepada publik. [rif]