Kesulitan besar akan dialami dalam pengelolaan APBN 2023 jika BI berhenti menyerap SBN. Pemerintah akan menghadapi kesulitan sumber pembiayaan anggaran.

International Monetary Fund (IMF) merekomendasikan Bank Indonesia (BI) memberi bantuan pembiayaan anggaran hanya sampai tahun 2022. BI diminta tidak menambah pemberian utang melalui pembelian Surat Berharga Negara (SBN) lagi pada tahun selanjutnya. Jika dituruti, tentu akan berdampak besar pada kondisi Anggaran Pendapatan dan Belanja Negara (APBN).

Sebenarnya, Pemerintah dan BI sejauh ini memang menyepakati skema berbagi beban dalam pembiayaan APBN hingga tahun 2022 saja. Namun, sebagaimana yang terjadi pada tahun 2021 dan 2022, memang tidak tertutup kemungkinan dilanjutkan dengan skema sama atau skema baru.

Dampak pandemi terhadap APBN telah memaksa Pemerintah berutang jauh lebih besar dibanding sebelumnya. Instrumen utamanya melalui penerbitan SBN. Terutama SBN domestik atau yang berdenominasi rupiah.

Sebagian besar SBN domestik bersifat bisa diperdagangkan. Posisinya per 31 Desember 2021 mencapai Rp4.678,98 triliun. Bertambah Rp1.926,24 triliun jika dibanding sebelum pandemi, posisi 31 Desember 2019 yang sebesar Rp2.752,74 triliun. Meningkat 70% dalam waktu dua tahun.

Tambahan dan posisi tersebut bersifat neto. Nilai penerbitan SBN bruto tercatat lebih besar, karena sebagian SBN telah dilunasi selama kurun waktu itu. Berdasar data perkembangan masa lalu, pasar SBN dipastikan tidak akan mampu menyerap seluruh penerbitan.

Otoritas ekonomi kemudian mengambil kebijakan membolehkan BI membeli SBN di pasar perdana. Sebelumnya, setelah era program rekapitulasi perbankan, BI hanya memiliki SBN melalui pasar sekunder. Dengan kata lain, Bank Indonesia kemudian secara aktif dan langsung memberi utang kepada Pemerintah.

Skema pembelian SBN di pasar perdana beragam, sesuai perkembangan kondisi sepanjang tahun 2020 dan 2021. Antara lain berupa penempatan langsung (private placement), lelang, dan lelang tambahan. BI juga tetap aktif membeli dan menjual SBN di pasar sekunder.

Beban bunga yang dibayar APBN atas kepemilikan BI pun disesuaikan dengan skemanya. Ada SBN yang tidak berbunga, berbunga rendah mengikuti suku bunga acuan BI, dan ada yang sesuai pasar. Dalam hal beban bunga ini, publik dijelaskan sebagai kebijakan “berbagi beban”.

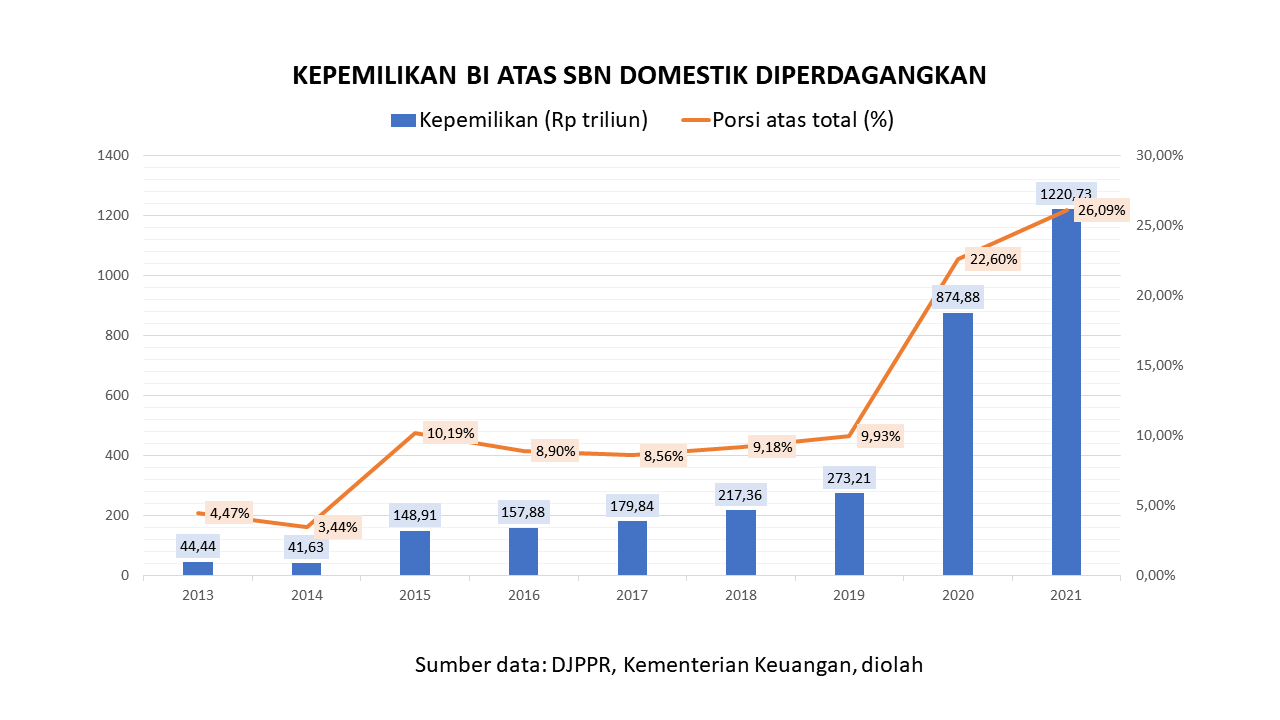

Kepemilikan BI atas SBN domestik pun menjadi meningkat pesat, mencapai Rp1.220,73 triliun per 31 Desember 2021. Merupakan 26,09% dari seluruh SBN domestik yang diperdagangkan. Padahal, hanya sebesar Rp262,49 triliun dengan porsi 9,93 % per 31 Desember 2019. Porsinya hanya di kisaran 9% selama bertahun-tahun sebelumnya.

Pada tahun 2020, SBN domestik secara neto bertambah Rp1.118,02 triliun. Diserap oleh BI sebesar Rp601,67 triliun atau 54% nya. Pada tahun 2021, bertambah Rp808,22 triliun dengan serapan BI sebesar Rp triliun atau 42,79%.

Kebutuhan SBN neto pada tahun 2022 menurut APBN sebesar Rp991 triliun. Tidak dinyatakan secara definitif tentang nilai penerbitan SBN bruto, karena adanya fleksibilitas pengelolaan secara teknis, seperti pelunasan sebelum waktunya (buyback). Diprakirakan di kisaran Rp1.400 triliun, lebih banyak dibanding tahun 2021 yang sebesar Rp1.301,65 triliun.

Tidak dipastikan berapa nilai penerbitan bruto SBN domestik. Pada tahun 2021, SBN domestik mencapai Rp1.143,61 triliun dan SBN valuta asing sebesar Rp158,04 triliun. Diprakirakan penerbitan SBN domestik bruto sekitar Rp1.250 triliun pada tahun 2022.

Pemerintah dan BI tampak mulai berupaya keras agar porsi penyerapan oleh BI makin berkurang. Hal itu tidak mudah mengingat kondisi pasar SBN selama tahun 2021 lalu hingga saat ini. Jika kondisi sesuai harapan pun, BI masih harus menyerap sekitar 30% dari penerbitan SBN bruto tahun 2022.

Khusus SBN domestik, kepemilikan BI masih mungkin bertambah sekitar Rp300 triliun, sehingga posisinya bisa mencapai kisaran Rp1.500 trilun pada akhir tahun 2022. Porsinya bisa sedikit menurun, menjadi sekitar 24 persen.

Perhitungan optimis itu berasumsi kondisi pasar SBN membaik, sehingga sekitar Rp1.000 triliun dari SBN bruto dapat diserap oleh pihak selain BI. Sedangkan khusus SBN domestik sekitar Rp850 triliun. Jika kondisi pasar tak sesuai harapan, maka pihak BI terpaksa akan membeli lebih banyak.

Pihak lainnya yang memiliki SBN domestik terbesar pada akhir 2021 adalah Bank umum sebesar Rp1.171,85 triliun dan nonresiden (asing) sebesar Rp891,36 triliun. Posisi kepemilikan bank umum itu meningkat dibanding akhir 2019 yang sebesar Rp570,65 triliun. Sedangkan kepemilikan asing justeru turun dari Rp1.061,86 triliun.

Secara porsi atas total SBN domestik diperdagangkan, kepemilikan asing tampak merosot drastis. Dari 38,75% pada akhir 2019 menjadi 19,05% pada akhir 2021. Dengan kata lain, penerbitan besar-besaran selama era pandemi secara neto tidak diserap oleh asing.

Peningkatan signifikan selama era pandemi memang terjadi pada kepemilikan kelompok perusahaan asuransi dan dana pensiun. Namun laju kenaikannya akan melandai pada tahun 2022 karena kondisi keuangan dari industri bersangkutan.

Sementara itu, kelompok perseorangan (individual) memang mencatat laju kenaikan kepemilikan yang fantastis. Meningkat hampir tiga kali lipat selama era pandemi. Namun, nilai dan porsinya masih terbilang kecil, sebesar Rp224,63 triliun atau berporsi 4,84% pada akhir tahun 2021.

Kembali pada soalan, jika menuruti rekomendasi IMF di atas, maka tantangan berat akan dihadapi oleh kebutuhan sumber pembiayaan APBN tahun 2023. Meski defisit kembali diatur agar tidak melampaui 3% dari PDB, nilai nominalnya tetap sangat besar. Nominal PDB hampir dipastikan meningkat.

Kebutuhan pembiayaan utang bisa bertambah jika Pemerintah masih terus menggenjot pembiayaan investasi seperti selama beberapa tahun terakhir. Diantaranya investasi pada Badan usaha Milik Negara (BUMN), Badan Layanan Umum (BLU), serta investasi lainnya. Sebagian besar dinarasikan sebagai bagian dari program pemulihan ekonomi dan pelaksanaan proyek strategis nasional.

Ditambah dengan kebutuhan pelunasan utang pokok, maka kebutuhan pembiayaan melalui SBN neto masih akan di kisaran Rp900 triliun pada tahun 2023. Penerbitan SBN bruto kemungkinan hanya bisa sedikit turun di kisaran Rp1.300 triliun.

Tantangan terberatnya berupa upaya menarik asing untuk membeli SBN domestik serta menyerap SBN valas. Asing tidak menunjukan minat membeli (secara neto) SBN domestik selama era pandemi, ketika kebijakan Quatitative Easing (QE) dijalankan oleh Amerika Serikat dan banyak negara maju. Padahal isyu kebijakan Tapering Off atau penghentian QE sedang terjadi.

Sementara itu, porsi penyaluran dana dari bank umum untuk membeli SBN telah sangat besar. Jika mereka terus menambah dengan laju serupa era pandemi, maka akan menghambat penyaluran kredit. Artinya bisa memperlambat pemulihan ekonomi.

Meski masih dapat sedikit meningkat, ada keterbatasan kemampuan perusahaan asuransi, dana pensiun dan perseorangan. Nyaris tidak mungkin mengharapkan pihak-pihak ini “menggantikan” penyerapan BI.

Dari uraian di atas, kesulitan besar akan dialami dalam pengelolaan APBN 2023 jika BI berhenti menyerap SBN. Pemerintah akan menghadapi kesulitan sumber pembiayaan anggaran. Belum tampak gambaran jelas para pihak yang mau dan mampu memberi utang baru sejumlah yang diharapkan.

Kesulitan tidak hanya dalam hal itu, melainkan juga berupa potensi kenaikan beban pembayaran bunga pada tahun 2023. Pada November 2021 lalu, Sri Mulyani mengatakan kerja sama berbagi beban dengan BI telah mampu menurunkan beban bunga hingga mencapai Rp29 triliun.

Kondisi sebenarnya bisa menjadi momentum perubahan arah kebijakan pengelolaan APBN. Defisit harus ditekan lebih jauh, tak sekadar memenuhi batas aturan. Dan yang jauh lebih penting, tidak menambah kebutuhan berutang dalam jumlah yang besar dengan berbagai pengeluaran yang diberi narasi investasi ataupun proyek besar lainnya. [rif]