“SUBSIDI BBM itu sudah sangat terlalu besar, dari Rp170an triliun sekarang sudah Rp502 triliun. Negara manapun gak akan kuat menyangga subsidi sebesar itu,” kata Presiden Jokowi pada Senin, 1 Agustus 2022. Presiden Jokowi menyatakan kembali hal serupa pada pidato kenegaraan tanggal 16 Agustus 2022. Kali ini berbunyi, “Pemerintah mampu memberikan subsidi BBM, LPG, dan listrik sebesar Rp502 triliun di tahun 2022.”

Dua hari kemudian, Presiden Jokowi diberitakan memerintahkan Menteri Keuangan Sri Mulyani untuk menghitung ulang kemampuan APBN dalam menahan harga BBM jenis Pertalite dan Solar bersubsidi di tengah lonjakan harga minyak mentah dunia.

Tentu saja Presiden menyampaikan sesuatu setelah memperoleh informasi dari para bawahannya, termasuk Sri Mulyani. Bahkan, Sri Mulyani sudah mengungkap hal itu kepada publik pada 23 Juni 2022, ketika merilis laporan APBN Kita. Dikatakan, pemerintah telah menambah anggaran subsidi energi dan kompensasi mencapai Rp520 triliun untuk tahun 2022. Pengajuan diklaim sebagai konsekuensi langkah pemerintah yang tidak menaikkan harga BBM, LPG, dan tarif listrik meski harga energi dunia naik tinggi.

Ada dua hal yang perlu diperjelas terlebih dahulu dalam perbincangan tentang soalan ini. Pertama, subsidi BBM hanya salah satu komponen dari subsidi energi, dan subsidi energi merupakan salah satu item dari belanja subsidi. Dengan kata lain, sebagian penjelasan dan diskusi bercampur aduk.

Pada APBN 2022, subsidi BBM Tertentu dialokasikan sebesar Rp11,3 Trilyun. Subsidi energi yang jauh lebih besar adalah pada LPG tabung 3 Kg (Rp66,3 Trilyun) dan subsidi listrik (Rp56,6 Trilyun). Total subsidi energi mencapai Rp134 Trilyun.

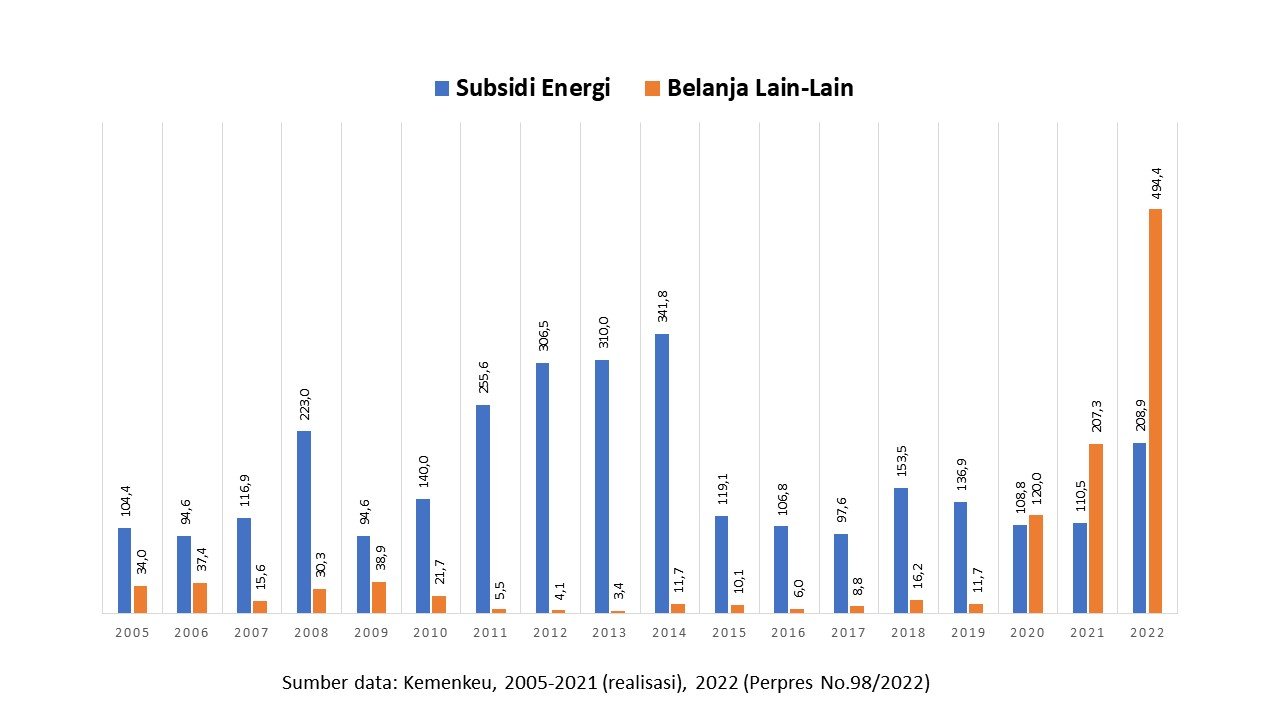

Pada APBN Perubahan 2022 yang ditetapkan melalui Peraturan Presiden No.98/2022, besaran alokasi diubah. Yaitu: subsidi BBM Tertentu (Rp14,6 Trilyun), LPG tabung 3 Kg (Rp134,8 Trilyun) dan subsidi listrik (Rp59,5 Trilyun). Total subsidi energi melonjak menjadi Rp208,9 Trilyun.

Perlu diperhatikan, subsidi energi memang ditambah sekitar Rp74,9 Trilyun atau 55,90% dari alokasi semula. Namun, subsidi BBM jenis tertentu hanya bertambah Rp3,3 Trilyun atau 29,20% dari alokasi semula.

Kedua, istilah atau numenklatur dalam APBN tentang subsidi berbeda dengan yang menjadi narasi Pemerintah kepada publik. Penjelasan Pemerintah menambahkan besaran subsidi dengan apa yang disebut kompensasi.

Belanja subsidi (dalam PMK No.102/2018) didefinisikan sebagai alokasi anggaran yang cliberikan Pemerintah kepada perusahaan negara, lembaga Pemerintah atau pihak ketiga lainnya yang memproduksi, menjual, mengekspor, atau mengimpor barang dan/ atau jasa untuk memenuhi hajat hidup orang banyak seclemikian rupa sehingga harga jualnya dapatdijangkau oleh masyarakat.

Belanja ini antara lain digunakan untuk penyaluran subsidi kepada masyarakat melalui perusahaan negara dan/ atau perusahaan swasta yang cliberikan oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN).

Disebutkan bahwa subsidi terdiri dari Subsidi Lembaga Keuangan dan Subsidi Lembaga NonKeuangan. Sedangkan subsidi Lembaga NonKeuangan dimaksud terdiri dari subsidi Energi dan subsisi Non-Energi.

Sebagaimana disebut di atas, Perpres No.98/2022 mengalokasikan subsidi energi sebesar Rp208,9 Trilyun. Wajar jika banyak pihak yang mempertanyakan pernyataan subsidi energi, bahkan sempat disebut subsidi BBM saja, yang mencapai lebih dari Rp500 Trilyun.

Pemerintah telah menjelaskan, meski tidak cukup rinci dan tegas, bahwa ada pengeluaran atau belanja APBN yang disebut sebagai Dana Kompensasi. Istilah kompensasi tidak tercantum secara langsung dalam rincian alokasi APBN 2022 maupun Perpres No.98/2022. Yang tercantum adalah jenis belanja lain-lain sebagai salah satu dari delapan jenis belanja Pemerintah Pusat.

Terkait dengan organisasi sebagai Bendahara Umum Negara (BUN) yang mengelola Belanja Lainnya, memang disajikan alokasi sebesar Rp301,16 Trilyun dan dianggap sebagai fungsi ekonomi. Prastowo staf khusus Menteri Keuangan menunjuk besaran ini sebagai alokasi kompensasi.

Perlu diketahui bahwa Belanja Lain-Lain ini dalam Perpres No.98/2022 mencapai Rp494,41 Trilyun, bertambah sangat signifikan dari APBN 2022 yang hanya sebesar Rp214 Trilyun.

Belanja Lain-Lain (dalam PMK No.102/2018) didefinisikan sebagai pengeluaran negara untuk pembayaran atas kewajiban Pemerintah yang tidak masuk dalam kategori belanja pegawai, belanja barang, belanja modal, belanja pembayaran kewajiban utang, subsidi, belanja hibah, dan belanja bantuan sosial serta bersifat mendesak dan tidak dapat diprediksi sebelumnya.

Belanja Lain-Lain dijelaskan bisa dipergunakan untuk beberapa hal:

- Belanja Lain-Lain Dana Cadangan dan Risiko Fiskal: Pengeluaran anggaran untuk pembayaran kewajiban Pemerintah yang bersifat prioritas nasional bidang ekonomi dan jika tidak dilakukan akan berdampak pada capaian target nasional.

- Belanja Lain-Lain Lembaga Nonkementerian: Pengeluaran anggaran untuk pembayaran kewajiban Pemerintah yang terkait dengan pendanaan kelembagaan nonkementerian;

- Pengeluaran anggaran untuk pembayaran kewajiban Pemerintah yang terkait dengan pendanaan kelembagaan nonkementerian;

- Belanja Lain-Lain BUN: Pengeluaran anggaran untuk pembayaran kewajiban Pemerintah yang terkait dengan tugas Menteri Keuangan sebagai BUN.

- Belanja Lain-Lain Tanggap Darurat: Pengeluaran anggaran untuk pembayaran kewajiban Pemerintah yang terkait clengan peristiwa/konclisi negara yang bersifat darurat dan perlu penanganan segera.

- Belanja Lainnya: Pengeluaran anggaran yang tidak termasuk dalam kriteria angka 1 sampai clengan angka 5.

Tampak bahwa jenis belanja lain-lain ini memang bisa “menampung” banyak hal dan keperluan. Fakta yang menarik, nilai alokasinya menjadi sangat besar dimulai tahun 2020 yang mencapai Rp120 Trilyun. Meningkat menjadi Rp207,3 Trilyun pada tahun 2021, dan direncanakan melonjak menjadi Rp494,41 Trilyun pada tahun 2022. Akibatnya, menjadi alokasi jenis belanja terbesar dibanding tujuh jenis belanja lainnya.

Padahal tahun 2019 hanya sebesar Rp11,7 Trilyun, dan sempat kurang dari itu pada tahun-tahun sebelumnya. Nilainya juga jauh lebih kecil dari alokasi untuk subsidi energi.

Tulisan bagian ini ingin memberi catatan bahwa perbincangan tentang subsidi BBM atau subsidi energi, harus dimulai dari penjelasan yang lebih lugas dari Pemerintah. Dari uraian di atas, banyak diskusi yang melebar kemana-mana disebabkan penjelasan yang tidak memadai.

Tentu saja dengan penjelasan memadai pun dimungkinkan disampaikan bantahan atau kritik yang lebih mendasar tentang pengelolaan APBN secara keseluruhan. Bukankah kita ingin pengelolaan keuangan negara yang lebih baik dan bijak, demi masa depan negeri? [rif]