Adapun mengenai jangka waktu pelunasan dan biaya utang (bunga), memiliki akibat langsung pada APBN. Dalam konteks beban APBN inilah istilah rasio pajak (tax ratio) memiliki relevansi kuat.

Tak mengapa utang bertambah, jika pendapatan nasional (PDB) naik lebih pesat atau setidaknya setara. PDB merupakan pendapatan semua pelaku di wilayah negara Indonesia. PDB yang bertumbuh akan menaikan pendapatan negara, terutama pajak. Dengan demikian, beban pelunasan dan bunga dapat ditanggung tanpa menyulitkan keuangan pemerintah.

Tax ratio artinya rasio pajak atas PDB, namun pengertian atau cara penghitungan besaran pajaknya sempat berubah beberapa kali di Indonesia. Pernah, pajak dimaksud adalah pajak yang diurusi oleh ditjen, seperti Pajak penghasilan dan Pajak Pertambahan Nilai. Ada istilah penerimaan perpajakan yang menambahkan pengertian sebelumnya dengan pendapatan cukai dan pendapatan bea masuk dan keluar, yang diurusi ditjen Bea dan Cukai. Kemudian ada penghitungan yang menambahkannya lagi dengan penerimaan Sumber Daya Alam (SDA).

Definisi terakhir yang kini dipakai sebagai dasar perhitungan, yaitu seluruh penerimaan perpajakan ditambah penerimaan SDA. Dari realisasi sementara APBN 2019 berarti penerimaan perpajakan (Rp1.545,3 triliun) ditambah penerimaan SDA (Rp154,1 triliun) atau sebesar Rp1.699,1 triliun.

BPS mengumumkan kemaren bahwa PDB atas dasar harga berlaku tahun 2019 mencapai Rp15.838,9 triliun.

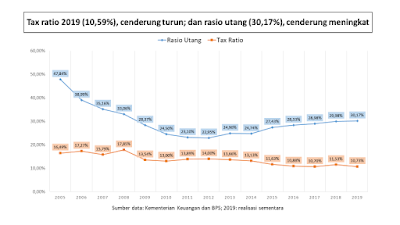

Berdasar data PDB terbaru ini, maka rasio utang lebih tinggi sedikit dari yang sempat dikemukakan Pemerintah sebulan lalu. Rasio utang tahun 2019 menjadi sebesar 30,17%, dari perbandingan utang sebesar Rp4.778 dengan PDB tersebut.

Jika kita memakai rasio utang atas PDB sebagai ukuran aman, maka sebaiknya memeriksa pula trennya. Tampak bahwa besarannya cenderung meningkat pada periode 2015-2019.

Pada saat bersamaan, tax ratio justru cenderung menurun. Sempat meningkat tahun 2018 karena kebijakan tax amnesty, sehingga mencapai 11,53%. Merosot drastis pada 2019 menjadi sebesar 10,73%.

Secara sederhana dapat dikatakan kondisi utang sepintas masih tampak aman. Namun, jelas sulit untuk dikatakan berkondisi baik. Rasionya atas PDB terus meningkat, padahal tax ratio menurun.

Kondisi kurang baik terindikasi pula dari struktur utang. Antara lain berupa: 40 persennya merupakan kreditur asing, 40 persen berdenominasi valuta asing, dan tingkat bunga yang masih tinggi.

Jika perekonomian 2020 tumbuh sesuai harapan Pemerintah, atau setidaknya tak terjadi resesi, maka kondisi utang masih aman. Jika resesi terjadi, apalagi tanpa kesiapan mitigasi memadai, maka utang akan memperparah kondisi perekonomian. Tak mustahil akan mendorong krisis pada tahun 2020 atau 2021.