Oleh: Awalil Rizky*

BARISAN.CO – Realisasi APBN 2020 hingga akhir November dilaporkan tekor atau defisit sebesar Rp834 triliun. Belanja Negara telah sebesar Rp2.307 triliun, yang melampaui Pendapatan Negara yang hanya sebesar Rp1.423 triliun. Akan tetapi, dana kelolaan APBN justeru sedang kelebihan.

APBN selalu direncanakan tanpa ada kelebihan atau kekurangan pembiayaan. Besaran pembiayaan persis sama dengan defisit yang akan ditutupinya.

Akan tetapi, dalam realisasi sering menimbulkan sisa lebih atau kelebihan pembiayaan secara tahunan. Dalam realisasi akumulatif pada akhir bulan pun hampir selalu kelebihan.

Sederhananya, karena sudah direncanakan defisit atau tekor, maka dicarilah sumber dana untuk membiayainya. Sesuai yang ditetapkan dalam APBN, sebagian besarnya diperoleh dari utang. Dalam praktik kelolaan, berutang dilakukan terlebih dahulu agar tersedia dana. Setidaknya lebih banyak dari realisasi akumulasi defisit hingga bulan bersangkutan.

Bisa dimengerti sebagai kehati-hatian dalam mengelola arus kas negara. Tidak terbayangkan, jika tak tersedia dana pada waktu harus membayar gaji pegawai atau kewajiban yang amat segera.

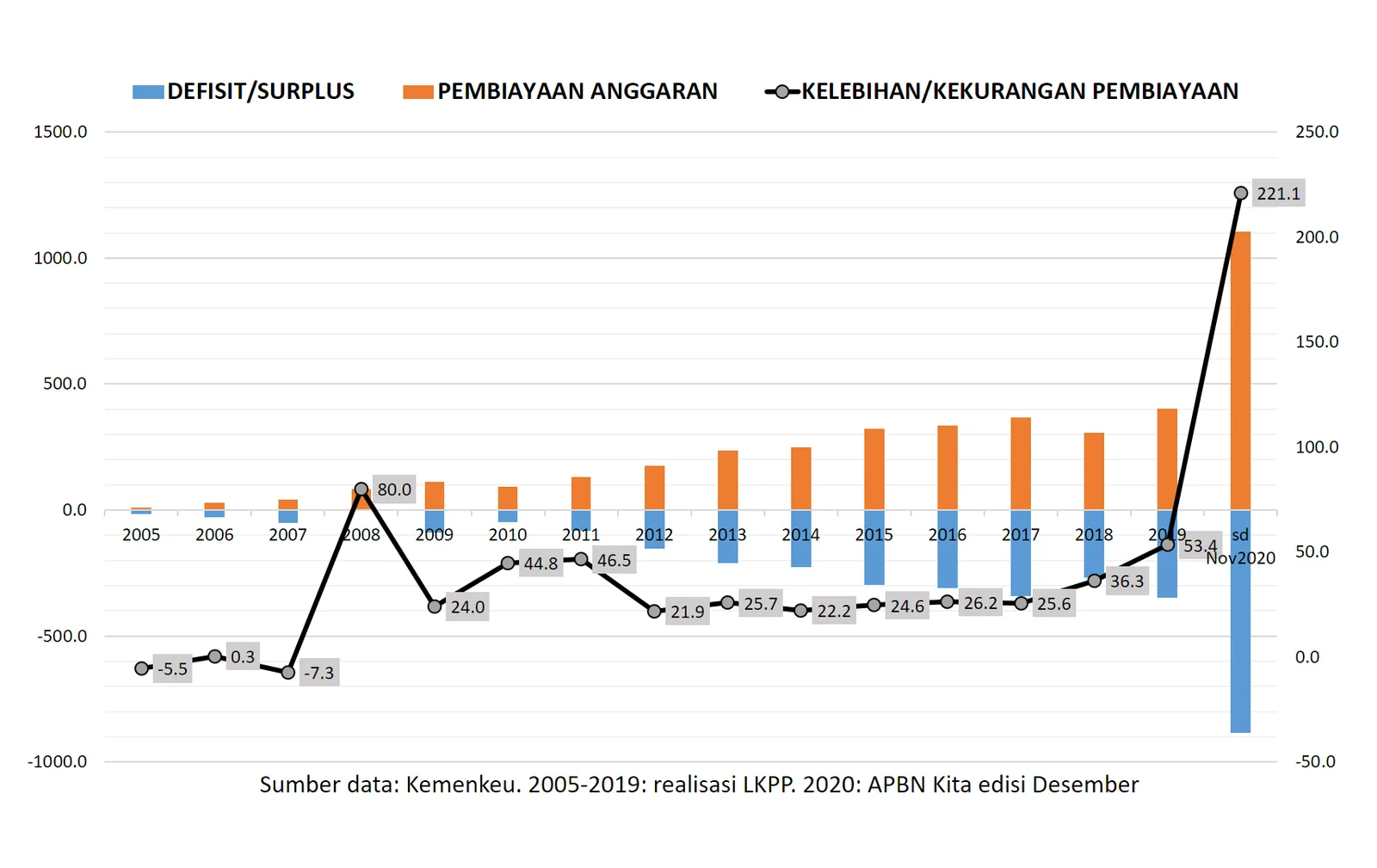

Selama periode tahun 2005 sampai dengan tahun 2019, realisasi APBN cenderung mengalami kelebihan pembiayaan.

Hanya pernah terjadi kekurangan pembiayaan pada tahun 2005 dan tahun 2007. Kelebihan sangat besar terjadi pada tahun 2008 yang mencapai Rp80 triliun. Terbesar kedua terjadi pada tahun 2019, yang mencapai Rp53 triliun.

Secara rerata, selama periode 2005-2009 dialami kelebihan sebesar Rp18,30 triliun per tahun. Sebesar Rp32,22 triliun pada periode 2010-2014. Dan sebesar Rp33,21 triliun pada periode 2015-2019.

Secara teknis akuntansi, kelebihan atau kekurangan itu disebut sebagai SiLPA atau SiKPA. Yaitu selisih lebih atau kurang antara realisasi pendapatan dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN selama satu periode pelaporan.

Kelebihan pembiayaan pada satu tahun anggaran tidak otomatis dapat dipakai atau dimasukkan ke dalam APBN tahun berikutnya. SiLPA masuk dahulu ke dalam akun akumulasi yang disebut sebagai Saldo Anggaran Lebih (SAL).

Penggunaan SAL dalam suatu tahun anggaran harus melalui mekanisme penetapan APBN. Besarannya tidak secara langsung berhubungan dengan SiLPA tahun anggaran sebelumnya.

Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2019 melaporkan tentang perubahan SAL. Antara lain disajikan bahwa saldo awal, artinya dari 1 Januari 2019 yang pindahan akhir tahun 2018, sebesar Rp175,24 triliun. Selama tahun 2019 dipergunakan sebesar Rp15 triliun.

SiLPA dari realisasi APBN 2019 sebesar Rp539 triliun. Penyesuaian SAL sesuai aturannya sebesar Rp0,94 triliun. Dengan demikian, pada akhir tahun 2019 terdapat saldo SAL sebesar Rp212,69 triliun.

Saldo SAL akhir tahun 2019 itu sekaligus merupakan saldo awal tahun 2020. LKPP melaporkan bahwa dananya tersimpan pada beberapa akun. Di antaranya yang terbanyak berada pada saldo akhir Kas Bendahara Umum Negara (BUN) sebesar Rp151,41 triliun.

Pada saldo akhir Kas pada Badan Layanan Umum (BLU) yang sudah disahkan sebesar Rp56,55 triliun. Pada saldo Akhir Kas di Kantor Pelayanan Perbendaharaan Negara (KPPN) sebesar Rp2,89 triliun.

Sejauh ini, SAL tidak dipergunakan pada setiap tahun anggaran. Sebagai contoh, SAL dipakai sebesar Rp15 triliun pada tahun 2019. Namun, tidak dipakai sama sekali pada tahun 2017 dan tahun 2018. Pada APBN 2020 sebelum revisi, rencananya SAL akan dipakai sebesar Rp25 triliun. Perubahan APBN melalui Perpres No.72/2020 merevisi besarannya menjadi Rp70,64 triliun.

Meski telah dilokasikan dari saldo SAL bernilai terbesar selama sejarah APBN, kebutuhan berutang masih tetap sangat banyak. Terutama karena dampak Pandemi yang membuat defisit sangat lebar dan kebutuhan pembiayaan menjadi meningkat secara luar biasa. Defisit APBN direncanakan sebesar Rp1.039,22 triliun dan pembiayaan utang sebesar Rp1.220,46 triliun.

Pemerintah bisa dikatakan telah berhasil menyediakan pembiayaan anggaran, yang tampaknya akan mencapai atau mendekati target hingga akhir tahun. Akan tetapi, realisasi belanja dan pengeluaran pembiayaan justeru belum optimal.

Meski secara persentase masih lebih baik dari tahun 2019, namun tetap ada kelebihan pembiayaan yang cukup besar. Defisit tercatat Rp834 triliun, namun pembiayaan yang tersedia telah mencapai Rp1.105 triliun. Terdapat kelebihan pembiayaan sebesar Rp221 triliun.

Secara keseluruhan serapan belanja telah mencapai 84,2% hingga akhir November, dan diprakirakan di kisaran 99% sampai akhir tahun. Namun, ada aspek pengeluaran yang butuh perhatian serius. Salah satunya, laporan realisasi belanja terkait Program Pemulihan Ekonomi Nasional (PEN) yang sejatinya masih jauh untuk disebut optimal.

Pemerintah masih mengklaim bahwa realisasi PEN mencatat tren penyerapan positif sejak Semester I 2020, dan pada akhir kuartal IV ini menunjukkan akselerasi pencairan pada semua kluster. Namun, angka yang disajikan berupa realisasi yang sebesar Rp483,62 triliun hingga 14 Desember 2020.

Artinya, PEN baru terealisasi sebesar 69,6% dari pagunya yang sebesar Rp695,2 triliun. Padahal, dominasi narasi dan sosialisasi adalah besaran yang Rp695,2 triliun tersebut. Perhatikan pula, bahwa yang disajikan adalah realisasi hingga 14 Desember, sementara realisasi besaran lainnya dalam konferensi Pers APBN Kita beberapa waktu lalu adalah posisi akhir November.

Pemerintah memang mengatakan akan terus memastikan agar program PEN tetap relevan dan dapat mengakomodir kebutuhan masyarakat sesuai kondisi ekonomi terkini. Dijanjikan akan segera mencapai lebih dari 90%. Janji yang cukup berat untuk dipenuhi, dalam 2 minggu tersisa, menambah capaian lebih dari 20% dari pagu, atau serapan menjadi sekitar Rp625 triliun.

Oleh karena pembiayaan anggaran didominasi oleh pembiayaan utang, maka dapat diartikan berutang jauh lebih cepat dan besar dari kebutuhannya selama tahun 2020.

Ini merupakan pilihan kebijakan, yang mestinya didasari berbagai pertimbangan teknis dari pengelolaan APBN. Apalagi di tengah tingginya ketidakpastian akibat pandemi covid-19. Namun, berkonsekwensi membayar biaya utang yang menjadi lebih banyak jika dilihat dari waktu berutangnya.

Jadi bagi yang mengkritik Pemerintah sudah tidak punya duit. Dari sisi kas, justeru sedang banyak-banyaknya. Duit utangan sudah masuk lebih dahulu. Tentu bisa didiskusikan apakah besaran kelebihan selama ini, khususnya tahun 2020, itu merupakan kebijakan yang tepat.

Awalil Rizky, Kepala Ekonom Institut Harkat Negeri