BARISAN.CO – Pada kebijakan Rasio Pembiayaan Inklusif Macroprudential (RPIM), UMKM (Usaha Mikro, Kecil dan Menengah) didorong selalu mendapatkan treatment khusus oleh perbankan mengenai penerimaan kredit bank agar selalu survive dan berkembang. Apalagi UMKM saat ini sangat terdampak oleh pandemi.

Maka dari itu, agar perbankan juga turut serta dalam pembiayaan UMKM secara proaktif, Bank Indonesia membuat kebijakan melalui Peraturan Bank Indonesia (PBI) Nomor 23/PBI/2021 yang berisikan beberapa point, diantaranya penerapan prosentase progress dan target jangka waktu untuk Kredit MKM (paling sedikit sebesar 20% pada posisi bulan Juni 2022 dan posisi akhir bulan Desember 2022, paling sedikit sebesar 25% pada posisi bulan Juni 2023 dan posisi akhir bulan Desember 2023, Paling sedikit sebesar 30% pada posisi bulan Juni 2024). Kebijakan RPIM ini efektif diberlakukan RPIM pada 31 Agustus 2021.

Regulasi tersebut diberlakukan tentunya dalam rangka mewujudkan Pemulihan Ekonomi Nasional akibat pandemi secara optimal, dengan dilatarbelakangi keinginan serta peran Bank Indonesia untuk menstabilkan keuangan dan sebagai fungsi intermediasi yang seimbang.

Kebijakan kewajiban pemenuhan rasio kredit terhadap perbankan sebelumnya juga sudah dijalankan dan telah dituangkan dalam PBI Nomor 17/12/PBI 2015 tentang pemberian kredit dan bantuan teknis. Kebijakan saat itu disebabkan karena masih rendahnya angka prosentase kredit UMKM dibandingkan dengan kredit keseluruhan dan selain itu faktor lainnya adalah susahnya akses UMKM untuk mendapatkan kesempatan kredit perbankan, karena kebanyakan Usaha Mikro jauh dari kata bankable untuk pemenuhan syarat kredit ketika itu.

Aturan PBI Nomor 17/12/PBI 2015 tersebut, sebenarnya sejak 2013 secara bertahap Bank Indonesia telah menetapkan perbankan untuk dapat menyalurkan kredit kepada UMKM sejumlah 20% dari rasio kredit keseluruhan, dan aturan tersebut berjalan efektif mulai 2018, yang mana semua Bank umum konvensional dan Bank Syariah harus mampu mencapai rasio kredit UMKM dengan komposisi 20% dari total kredit tersebut hingga berlakunya aturan tersebut.

Analisis Data Historis Kredit Perbankan

Awalil Rizky dalam forum kuliah umum onlinenya mengatakan, posisi kredit UMKM per akhir Juli 2021 senilai (Rp.1.102,66 triliun) atau kalau dikaitkan dengan perbandingan kredit keseluruhan diangka 19,61% dari total kredit bank.

“Padahal apabila perbankan tidak mampu mencapai jatah target dari BI sebesar 20% porsi untuk disalurkan ke UMKM maka akan dikenakan sanksi, penalty, ataupun denda. Padahal faktanya sampai saat ini tercapainya angka 20% tersebut hanya pada tahun 2012 yang tercapai di angka 20.19%.” terang Awalil, Jumat (12/11/2021).

Melihat realitas histori data tersebut tentunya akan menjadi alarm keras bagi perbankan sendiri, dan selain itu otoritas terlalu memberi target yang cukup berat. Dikarenakan berdasar data Statistik system keuangan Indonesia, sejak 2013 sendiri berdasarkan data porsi kredit UMKM terhadap kredit keseluruhan belum pernah menyentuh angka 20% . Terlebih semakin berjalannya digitalisasi waktu membuat UMKM terdisrupsi hadirnya e-commerce dan marketplace yang menawarkan produk-produk dengan harga murah dan dengan cara yang instan.

“Apalagi, selama ini dari tahun ke tahun dan dengan kepemimpinan presiden siapapun, UMKM selalu hanya menjadi jargon yang digadang-gadang untuk selalu diprioritaskan. Sebetulnya UMKM dalam memperoleh porsi kredit bank sama sekali tidak terjadi kenaikan statistik yang signifikan. Apalagi program-program kucuran kredit untuk UMKM selama era pandemi malah berjalan stagnan dan cenderung turun” ujar Awalil.

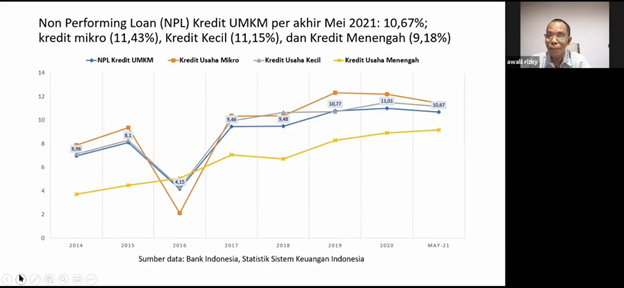

Kondisi Performa Kredit UMKM

Kondisi Non Performing Loan (NPL) kredit UMKM keseluruhan terkini sangat mengkhawatirkan, padahal batas wajar tingkat Kesehatan kredit di angka 5 saja sudah diangka kategori cukup sehat, apalagi NPL per akhir Mei kredit UMKM menyentuh angka 10,67%.

“Angka NPL kredit UMKM cenderung diangka tinggi bahkan sampai 10,67% padahal setinggi- tingginya NPL diangga 4 sampai 5, tentunya hal ini tidak sejalan dengan yang dinarasikan di pidato-pidato yang menyebutkan bahwa UMKM lebih kuat dan lebih aman dari pada non-UMKM, padahal jika kita melihat statistika angka tersebut jauh dari kata aman. Tentunya ini sangat memberatkan kinerja bank sendiri jika harus dipaksa mengikuti pendekatan pasar,” kata Awalil.

Kelonjakan NPL tersebut dilatarbelakangi oleh beberapa faktor, yang biasanya menghambat penyaluran kredit menjadi kurang tepat dikarenakan hanya melihat seseorang punya usaha saja langsung dengan mudah mendapatkan pinjaman tanpa menimbang segi rasio resiko, karena fokus terhadap target yang harus dicapai.

Atau biasanya hal tersebut terjadi karena pengalihan kredit biasa yang dialihkan menjadi kredit KUR. Tentu hal tersebut akan menjadi faktor penyebab lain terjadinya ketidakamanan penyaluran kredit UMKM.

Selain itu di era digitalisasi saat ini, yang bertumbuhnya juga perbankan-perbankan yang menyasar segmen digital tentu akan merasakan kesulitan untuk menjangkau segmentasi UMKM. Belum lagi Bank yang dimiliki oleh investor asing yang fokus dengan pembiayaan korporasi ataupun di e-commerce.

Sebagaimana pernah disampaikan oleh Aviliani (Ekonom INDEF) di forum FGD secara daring beberapa waktu mengatakan bahwa, angka RPIM 30% itu di lapangan sangat berat, dan jika bank-bank mengubah model segmentasi bisnis tentu tidak mungkin.

“Apalagi bank-bank yang dimiliki asing sudah mempunyai segmentasi sendiri, tentu mereka akan merasa sangat keberatan jika harus berfokus juga terhadap penyaluran kredit UMKM,” jelasnya. [rif]