EKONOMI Indonesia berangsur pulih setelah alami resesi akibat pandemi. Kondisi keuangan negara pun tampak mulai membaik. Antara lain ditandai defisit yang menyempit, yang rasionya atas PDB menurun. Ditargetkan akan kurang dari 3% dari PDB pada tahun 2023 nanti. Meski demikian, Pemerintah telah dan masih akan berutang jauh lebih besar dibanding era sebelum pandemi.

Posisi utang pemerintah pada akhir tahun 2020 mencapai Rp6.085 Trilyun, atau bertambah sebesar Rp1.298 Trilyun dari posisi akhir tahun 2019. Pada tahun 2021 masih terus bertambah signifikan menjadi Rp6.911 Trilyun. Meski tambahannya mulai berkurang, posisinya akan mencapai kisaran Rp7.800 Trilyun pada akhir tahun 2022.

Salah satu instrumen utama berutang berupa penerbitan Surat Berharga Negara (SBN) domestik atau yang berdenominasi rupiah. Sebagian besar SBN rupiah bersifat bisa diperdagangkan atau dapat dipindahtangankan. Pihak asing pun bisa memilikinya, baik melalui pembelian pada saat penerbitan maupun dari pasar sekunder.

Posisi SBN rupiah yang bisa diperdagangkan pada 12 Oktober 2022 tercatat Rp5.102,04 Triliun. Bertambah Rp2.268,68 triliun jika dibanding akhir Maret 2020 yang sebesar Rp 2.833,36 triliun. Bertambah 80% dalam waktu hanya dua setengah tahun sejak terjadi pandemi.

Tambahan tersebut bersifat neto atau telah memperhitungkan yang dilunasi. Kondisi pengelolaan utang selama beberapa tahun terakhir telah berupa seluruh pelunasan utang lama dan bunganya tidak bisa bersumber dari pendapatan, melainkan dari hasil penarikan utang baru. Akibatnya, penerbitan SBN bruto jauh lebih besar dibanding nilai tambahan tadi.

Bank Indonesia Sebagai Pihak Andalan Membeli SBN Rupiah

Upaya pemerintah menambah utang secara besar-besaran melalui penerbitan SBN membutuhkan para pihak yang mau menyerap atau membelinya. Peningkatan serapan alamiah dari pasar sesuai rekam jejak masa lalu akan tidak mencukupi pada saat pandemi. Bahkan, diprakirakan masih akan demikian hingga akhir tahun 2022 ini.

Kebijakan yang telah diambil hingga saat ini antara lain membolehkan Bank Indonesia (BI) membeli SBN di pasar perdana. Sebelumnya, setelah era program rekapitulasi perbankan, BI hanya memiliki SBN melalui pasar sekunder. Termasuk memiliki repo SBN milik bank.

Skema pembeliannya beragam sesuai perkembangan kondisi sepanjang tahun 2020. Antara lain berupa penempatan langsung (private placement), lelang, dan lelang tambahan.

Beban bunga pun sesuai skemanya. Ada SBN yang tidak berbunga, berbunga rendah mengikuti suku bunga acuan BI, dan ada yang sesuai pasar. Publik dijelaskan sebagai kebijakan “berbagi beban” antara Bank Indonesia dan Pemerintah. Narasi kebijakan dihubungkan dengan program penanganan pandemi serta program pemulihan ekonomi nasional.

Bagaimanapun, dampak terhadap BI antara lain memiliki porsi yang makin besar dalam kepemilikan SBN Rupiah. Kepemilikannya per 12 Oktober 2022 mencapai Rp1.322,91 Trilyun yang merupakan 25,93% dari seluruh SBN Rupiah diperdagangkan.

Padahal, pada akhir Maret 2020 nilainya masih sebesar Rp255,10 Trilyun atau hanya 9%. Selama dua setengah tahun, nominalnya meningkat lebih dari lima kali lipat. Sedangkan porsinya mencapai hampir tiga kali lipat.

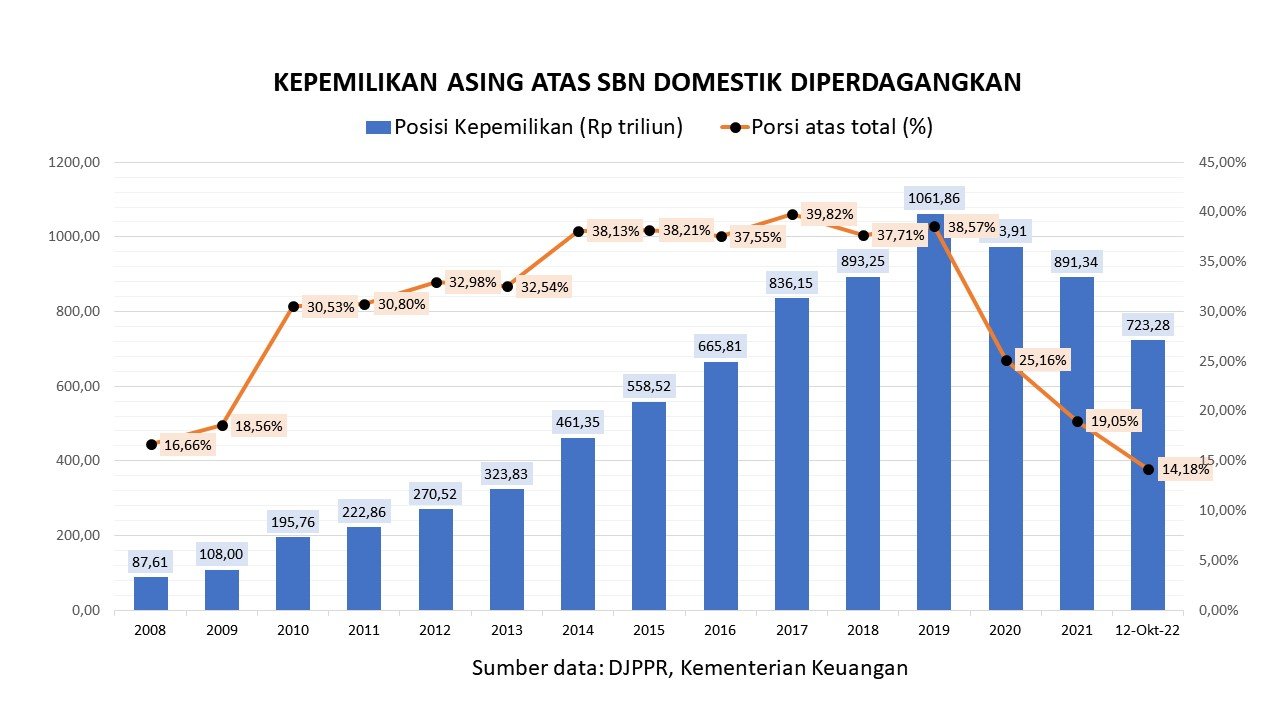

Kepemilikan Asing Atas SBN Rupiah

Porsi kepemilikan atas SBN Rupiah diperdagangkan yang hampir setara dengan BI adalah oleh bank umum. Kepemilikannya mencapai Rp1.264,73 triliun atau sekitar 24,79% per 12 Oktober 2022. Pada akhir Maret 2020, posisinya baru sebesar Rp570,65 triliun atau 20,73%.

Porsi kepemilikan bank umum sempat menjadi terbesar pada era kebijakan rekapitulasi perbankan. Pemerintah mengambil alih aset perbankan peserta program, dibayar dengan surat utang negara. Istilah surat utang negara belakangan diperluas menjadi Surat Berharga Negara (SBN), antara lain karena adanya SBN Syariah. Porsi kepemilikan bank sempat mencapai lebih dari 88% pada akhir 2002.

Program restrukturisasi perbankan dan dinamika perekonomian berdampak pada pengurangan kepemilikan SBN oleh bank. Namun prosesnya berlangsung selama bertahun-tahun. Porsinya masih sebesar 43,72% pada akhir 2009. Kecenderungan penurunan porsi berlanjut hingga hanya di kisaran 20% pada tahun 2018 dan 2019.

Penurunan porsi kepemilikan bank umum kemudian diimbangi oleh peningkatan kepemilikan asing. Porsinya pada akhir 2004 hanya 2,69%. Pada akhir tahun berikutnya terus meningkat: 7,78% (2005), 13,12% (2006), 16,36% (2007), 16,66% (2008), dan 18,56% (2009). Porsinya mulai melampaui 30% sejak akhir tahun 2010. Sempat mencapai 39,82% pada akhir 2017.

Ketika pandemi melanda dunia dan Indonesia, kepemilikan asing ini sangat terdampak. Secara nilai, turun menjadi Rp926,91 triliun pada akhir Maret 2020. Padahal, pada akhir Februari 2020 tercatat sebesar Rp1.048,16 triliun.

Nilainya sempat kembali sedikit meningkat pada bulan-bulan berikutnya. Namun tidak mencapai posisi akhir tahun 2019 yang sebesar Rp1.061,86 triliun. Bahkan, nominal kepemilikan asing pada tahun ini cenderung terus menurun, tercatat hanya Rp723,28 triliun per 12 Oktober 2022.

Oleh karena Pemerintah menerbitkan SBN rupiah secara besar-besaran selama era pademi, maka porsi kepemilikan asing terus mengalami penurunan signifikan. Dari 38,57% pada akhir 2019 menjadi 25,16% pada akhir 2020. Dan hanya mencapai 14,18% per 12 Oktober 2022.

Selama tahun 2022, pihak asing lebih banyak menjual SBN Rupiah yang dimiliki dibanding membeli. Kepemilikannya berkurang dari Rp891,34 Trilyun pada akhir 2021 menjadi Rp723,28 Trilyun pada 12 Oktober 2022. Transaksi secara bulanan nanya mencatatkan bulan Januari dan Agustus sebagai net beli, dengan nilai yang tak terlampau besar. Tujuh bulan lain bersifat net jual, dan kecenderungan tersebut kemungkinan berlanjut hingga akhir tahun.

Dinamika lain yang patut dicermati dalam hal kepemilikan asing atas SBN Rupiah adalah yang terkait komposisinya berdasar waktu jatuh tempo (tenor). Selama pandemi, asing cenderung mengurangi porsi yang bertenor jangka panjang, dan menambah yang berjangka pendek. Porsi bertenor 10 tahun lebih berubah dari 33,38% per Maret 2020 menjadi hanya 24,27% per 12 Oktober 2022. Sedang yang bertenor 0-2 tahun meningkat dari 11,08% menjadi 13,30%.

Dengan demikian bisa dikatakan bahwa pihak asing tidak tertarik menambah kepemilikannya dalam SBN rupiah selama era pandemi. Padahal, Pemerintah menerbitkan dalam nominal yang jauh lebih besar dibanding sebelum pandemi. Bahkan, asing mengurangi kepemilikannya selama tahun 2022. [rif]