BARISAN.CO – Khasanah teori dan kajian tentang utang pemerintah telah banyak membicarakan soalan risiko utang ataupun tingkat keamanan utang. Pada prinsipnya, keamanan utang merujuk pada kemampuan membayar tanpa mempengaruhi tugas utama Pemerintah hingga bertahun-tahun ke depan. Biasa dikenal sebagai keberlanjutan atau sustainibilitas fiskal (fiscal sustainability).

Badan Kebijakan Fiskal (BKF) Kementerian Keuangan (2019) mendefinisikan sustainibilitas fiskal sebagai suatu kondisi yang menunjukkan terwujudnya fiskal yang sehat secara terus-menerus yang diindikasikan dengan relatif terjaganya defisit anggaran dan menurunnya rasio utang pemerintah terhadap PDB.

Salah satu upaya untuk menjaga keberlajutan fiskal adalah dengan mengendalikan tingkat kerentanan (vulnerability) dalam batas toleransi. Kerentanan fiskal adalah suatu kondisi tertekannya ketahanan fiskal sehingga berpotensi menurunkan kemampuan pemerintah dalam memenuhi kewajibannya (solvabilitas), serta menghambat proses pencapaian target-target pembangunan.

BKF Kementerian Keuangan (2019) mengatakan ada beberapa hal yang dapat dijadikan indikator untuk mengendalikan kerentanan fiskal sebagaimana merujuk pada hasil kajian Intosai. The International Organization of Supreme Audit Institutions (INTOSAI) adalah suatu organisasi antar pemerintah yang beranggotakan lembaga audit tertinggi, termasuk Badan Pemeriksa Keuangan (BPK) dari Indonesia.

Beberapa indikator dimaksud disebut dan dijelaskan oleh BKF (2019). Diantaranya adalah: 1. Debt Service Ratio to Revenue; 2. Interest to Revenue Ratio; 3. Debt to GDP Ratio; dan 4. Debt to Revenue Ratio.

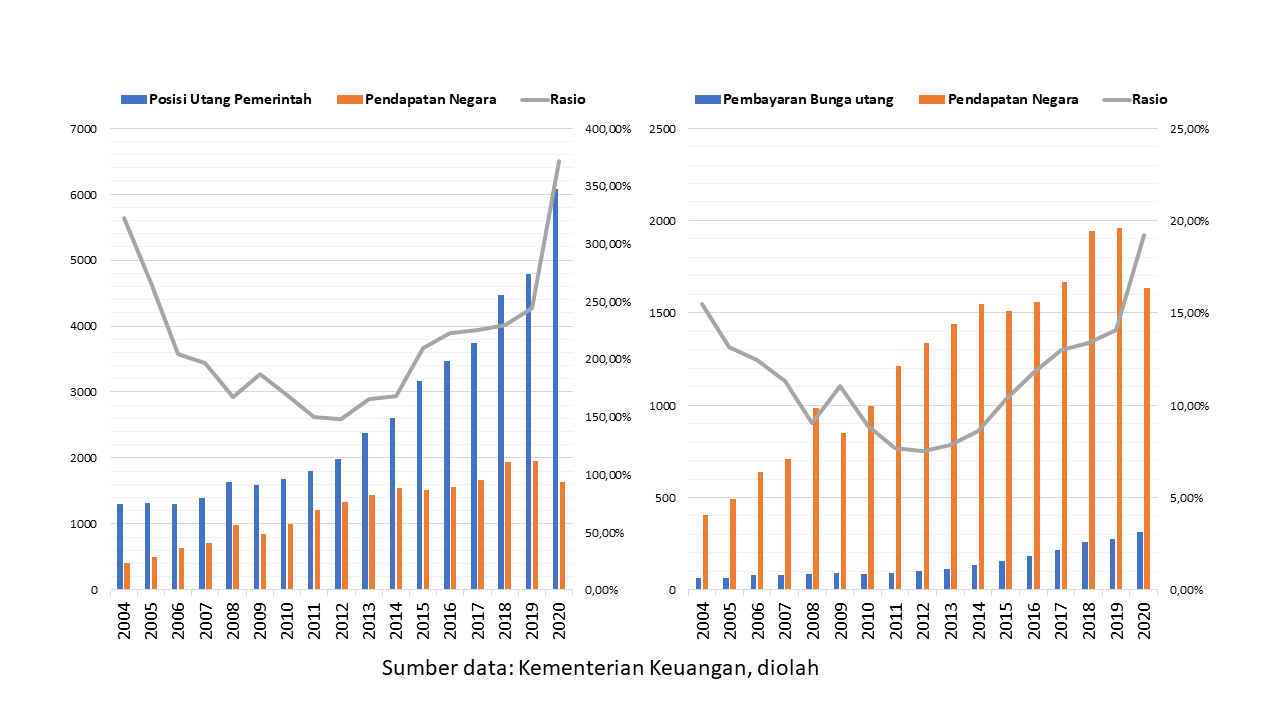

Indikator no 3 adalah rasio posisi utang atas PDB yang paling sering dibicarakan di ruang publik di Indonesia, dan telah dibahas pada tulisan sebelumnya. Indikator nomor 1, 2 dan 4 akan dibahas lebih lanjut secara ringkas.

BKF Kemenkeu menjelaskan bahwa Debt Service Ratio to Revenue esensinya untuk mengukur seberapa besar kapasitas pendapatan negara dalam memenuhi pembayaran utang, baik cicilan pokok maupun bunganya. Semakin besar rasio utangnya mengindikasikan bahwa kapasitas fiskal semakin kecil, yang artinya tingkat kerentanan fiskal semakin meningkat, dan sebaliknya semakin kecil rasio bermakna semakin kecil pula risiko atau tingkat kerentanan fiskal.

Dalam perhitungan teknis, biasanya cicilan pokok utang yang dimasukkan hanya utang jangka panjang. Utang jangka pendek atau yang jatuh tempo pembayarannya kurang dari satu tahun tidak ikut dihitung. Sedangkan untuk pembayaran bunga, semuanya dimasukkan.

Hasil pemeriksaan BPK (2020) yang merupakan reviu atas utang pemerintah pada tahun 2013-2019 menyebut rasio tersebut sebesar 38,31% pada tahun 2019. Sedikit turun dari tahun 2018 yang sebesar 39,06%. Namun, BPK memperingatkan bahwa besaran itu telah melampaui batas atas yang direkomendasikan oleh International Monetary Fund (IMF), yang sebesar 25-35%.

Indikator Interest to Revenue Ratio menurut BKF Kemenkeu adalah untuk mengukur seberapa besar kapasitas pendapatan negara dalam meng-cover beban bunga utang. Semakin besar rasio mengindikasikan bahwa beban bunga utang meningkat dan kapasitas pendapatan untuk mendorong kebutuhan yang produktif semakin mengecil. Hal ini berarti kerentanan fiskal meningkat karena risiko semakin besar dibandingkan produktivitasnya sehingga berpotensi mengganggu keberlanjutan fiskal.

Hasil pemeriksaan BPK (2020) menyebut rasio tersebut sebesar 14,10% pada tahun 2019. meningkat dari tahun 2018 yang sebesar 13,27%. BPK memperingatkan bahwa besarannya telah melampaui batas atas yang direkomendasikan oleh IMF yang sebesar 7-10%, dan International Debt Relief (IDR) yang sebesar 4,6-6,8%.

Perhitungan rasio berdasar data realisasi sementara APBN 2020, menunjukkan rasionya telah mencapai 19,23%. Dari pembayaran bunga utang sebesar Rp314,1 triliun dan pendapatan negara sebesar Rp1.633,6 triliun.

Adapun tentang Debt to Revenue Ratio dijelaskan oleh BKF Kemenkeu sebagai digunakan untuk mengukur seberapa besar kemampuan negara dalam menghimpun pendapatan dibandingkan beban utangnya. Semakin besar rasionya mengindikasikan bahwa beban utang semakin besar, hal ini berarti tingkat kerentanannya semakin meningkat.

Hasil pemeriksaan BPK (2020) menyebut rasio tersebut sebesar 244,31% pada tahun 2019. meningkat dari tahun 2018 yang sebesar 227,55%. BPK memperingatkan bahwa besarannya telah melampaui batas atas yang direkomendasikan oleh IMF yang sebesar 90-150%, dan International Debt Relief (IDR) yang sebesar 92-167%.

Perhitungan rasio berdasar data realisasi sementara APBN 2020, menunjukkan rasionya telah mencapai 371,85%. Dari posisi utang sebesar Rp6.074,56 triliun dan pendapatan negara sebesar Rp1.633,6 triliun.

Pemerintah tampak cukup menyadari risiko utangnya dan berkomitmen akan mengelolanya secara berhati-hati. Bahkan, Nota Keuangan dan APBN 2021 memberi ruang pembahasan yang lebih panjang lebar dari biasanya atas risiko utang dan kebijakan pengelolaan utang. Sebagiannya telah dikuti pada uraian di atas.

Nota Keuangan dan APBN 2021 secara umum mengakui jika risiko utang termasuk risiko fiskal yang sangat penting. Jika tidak berhasil dikendalikan akan memiliki dampak besar pada APBN keseluruhan. Risiko itu diidentifikasi dalam penggambaran sederhana berupa peta risiko utang. Dampaknya (impact) sebesar 4 dari skala 1 sampai dengan 5, atau berdampak tinggi. Diakui berdasar kondisi terkini, kemungkinan terjadinya (likelihood) sebesar 3, atau mungkin terjadi.

Pemerintah mengaku melakukan berbagai kebijakan pengelolaan utang selama tahun 2021 yang akan menurunkan dampak risiko utang hingga sebesar 2 saja dalam skala itu. Atau hanya berdampak kecil. Tidak dijelaskan upaya menurunkan skala kemungkinannya.