Oleh: Muhammad Fatkhurrozi

(Dosen Fakultas Teknologi Infrastruktur dan Kewilayahan, ITERA)

DALAM menstudi kelayakan infrastruktur suatu proyek transportasi, sudah lumrah dilakukan perhitungan benefit (manfaat) dan cost (biaya). Benefit biasanya berupa pemasukan dari tarif pengguna, sedangkan cost adalah berupa biaya pembangunan dan operasi-pemeliharaan.

Pemasukan dan pengeluaran pada tahun-tahun yang berbeda didiskon dengan metode tertentu akibat efek nilai waktu dari uang (time value of money). Studi kelayakan dilakukan untuk sepanjang masa operasi. Untuk infrastruktur masif seperti kereta cepat, masa analisisnya bisa 50 tahun. Proyek yang layak umumnya adalah proyek yang manfaatnya lebih besar daripada biayanya, atau benefit-cost ratio nya lebih dari 1.

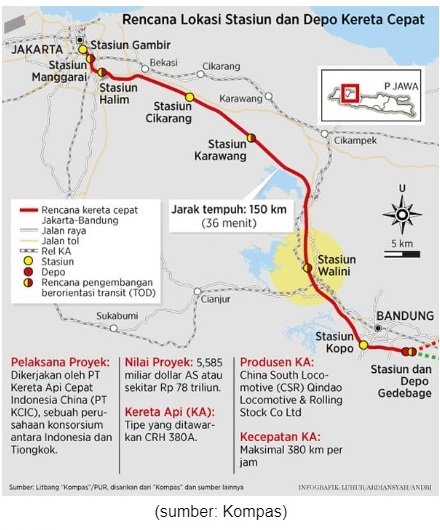

Proyek Kereta Cepat Jakarta-Bandung (KCJB) adalah proyek ambisius yang digarap oleh PT. KCIC (Kereta Cepat Indonesia China), sebuah perusahaan konsorsium BUMN Indonesia dan Tiongkok. Kereta Cepat Jakarta-Bandung digadang-gadang akan menjadi moda transportasi massal modern yang ramah lingkungan.

Progresnya sudah berjalan enam tahun dan kini sedang dikebut. Harapannya tahun depan sudah bisa beroperasi. Di tengah proses dandan-dandan tersebut, berbagai kritik deras mengalir.

Ada kritik dari Profesor Emil Salim, yang bilang bahwa proyek KCJB tidak direncanakan dengan matang. Proyek ambisius tersebut dinilai sarat masalah, akibat minimnya koordinasi.

Contohnya ketika masa penggodogan dulu, yakni pada 2014, Menteri BUMN tidak berkoordinasi dengan Menteri Perhubungan. Biaya konstruksinya yang membengkak juga jadi sorotan.

Kritik pedas juga datang dari Faisal Basri, yang mencoba mensimulasikan keuntungan Proyek Kereta Cepat. Faisal menggunakan asumsi: nilai investasi Rp 114 triliun, kursi terisi 50 persen (300 kursi), jumlah trip 30 kali sehari, dan harga tiket Rp 250 ribu.

Dari hitungannya, didapat bahwa kereta cepat baru balik modal pada tahun ke 139. Penulis juga telah mencoba menghitung pada asumsi tersebut dan didapat hasil yang sama.

Skenario lain dapat diterapkan berdasarkan hasil studi yang pernah rilis. Ada studi dari ITB (2021), yang memprediksi jumlah penumpang per harinya mencapai 60 ribuan. Studi dari UI (2021) mendapati 31 ribuan penumpang. Lalu dari tim konsultan China (2021), memperkirakan 28 ribuan penumpang per hari.

Kita boleh ambil studi dari ITB sebagai “skenario optimis”. Dengan asumsi nilai investasi, harga tiket, dan keterisian kursi yang sama, didapat bahwa balik modal terjadi pada tahun ke-27.

Namun analisis tersebut belum mempertimbangkan nilai waktu dari uang, bahwa pemasukan-pemasukan di masa depan tentu harus didiskon agar dapat dibandingkan dengan pengeluaran di tahun awal.

Jika dilakukan demikian, ternyata sampai 100 tahun belum balik modal! Dan hitung-hitungan barusan tentu belum memasukkan biaya operasi dan pemeliharaan. Pada hitungan yang lain, dimana terjadi kenaikan harga tiket di masa depan akibat inflasi, hasilnya pun tidak jauh berbeda.

Maka pada titik ini, Proyek Kereta Cepat jelas tidak layak. Namun ternyata KCIC bukan cuma menggarap bisnis transportasi saja.

Ada juga bisnis properti yang dikemas dalam bungkus “Transit Oriented Development” (TOD), sebuah konsep pengembangan yang berporos pada aktivitas “transit”.

Info sekadarnya mengenai bisnis TOD tersebut dapat dilihat di situs KCIC. Lokasi rencana TOD disebut ada empat: Halim, Kotawana, Walini, dan Talaga Luar. Di situs, diperlihatkan info luas area hingga gross floor area (GFA).

Hanya lokasi Walini saja yang tidak tampil infonya. Dari tiga lokasi yang ada datanya, terdapat total 609,2 hektar area pengembangan.

Bagaimana detail rencana bisnis TOD memang masih rahasia. Namun kita dapat mengutip bos KCIC ketika diwawancara oleh jurnalis Katadata.

Menurut keterangannya, porsi pendapatan dari properti dan pendapatan non-tiket lainnya (non-farebox revenue) direncanakan 1%. Pada skenario 60 ribu penumpang per hari, pendapatan properti dan lain-lain tersebut bisa mencapai Rp 152 miliar per tahun pada level matang. Ini tentu tidak langsung terjadi pada tahun pertama.

Tambahan pendapatan properti tersebut sebenarnya tetap belum mampu mendongkrak kelayakan proyek Kereta Cepat. Rasio manfaat-biaya (benefit-cost ratio) dengan adanya tambahan pemasukan TOD tersebut masih di 0,618, tidak jauh beda ketika skenario murni tarif (yakni 0,613)!

Apalagi jika mempertimbangkan bahwa berbagai pemasukan, baik tiket maupun properti, tidak langsung berada pada level matang di awal tahun.

Maka memang sulit sebenarnya untuk mencari justifikasi megaproyek tersebut. Apalagi perkembangan terakhir, stasiunnya tidak menjangkau Kota Bandung, spot yang tepat untuk menggaet penumpang. Konstruksinya pun dihinggapi segudang masalah hingga pembengkakan biaya.

Untuk menolongnya, negara telah menyuntik modal Rp 4,3 triliun. Nilai yang sebenarnya bisa digunakan pada proyek atau program yang lebih bermanfaat. Dan pada skenario optimis, sudah kita lihat, keekonomiannya tetap tidak ‘tertolong’.

Walhasil, sebenarnya ada problem dalam penyelenggaraan infrastruktur. Berbagai megaproyek digarap namun terkesan hanya buat gagah-gagahan saja. Soal kereta cepat, penulis teringat cerita tentang “Proyek Machiavelli” sebuah narasi yang diperkenalkan oleh Flyfbjerg, pakar ekonomi infrastruktur. Pada banyak kesempatan, studi kelayakan bisa jadi tidak murni berangkat dari keilmuan yang tulus.

Ada ambisi politik yang lebih menentukan keputusan. Soal jor-joran infrastruktur hari-hari ini, media asing, Nikkei Asia, dalam kolomnya pada September 2020 menyebut: there was no proper analysis of which infrastructure projects would boost growth and productivity the most. Wallahua’lam.

—

Referensi:

Flyvbjerg, B. (2005). Machiavellian megaprojects. Antipode, 37(1), 18-22.

Emil Salim kecewa https://www.cnbcindonesia.com/news/20211228110142-4-302586/emil-salim-kritik-proyek-kereta-cepat-jkt-bdg-saya-kecewa

KCIC – Transit Oriented Development https://kcic.co.id/en/proyek/pengembangan-berorientasi-transit/

Kemenhub target kereta cepat https://www.idxchannel.com/economics/kemenhub-pastikan-kereta-cepat-jakarta-bandung-belum-bisa-beroperasi-tahun-ini

Nikkei Asia soal pembangunan era Jokowi

https://asia.nikkei.com/Spotlight/The-Big-Story/Dream-state-Jokowi-struggles-to-build-his-vision-for-Indonesia

Pendapatan properti 1% https://katadata.co.id/rezzaaji/indepth/61f666b5eb533/kami-tunda-pengembangan-tod-fokus-selesaikan-konstruksi-kereta-cepat

Studi ITB dan konsultan China

https://www.youtube.com/watch?v=VgyTHVVFw8A

Studi UI

https://www.cnbcindonesia.com/news/20220212210536-4-314961/ibu-kota-pindah-tak-ngaruh-banyak-ke-proyek-kereta-cepat