Oleh: Awalil rizky *

Barisan.co – Defisit APBN 2020 y ditargetkan oleh Perpres No.72/2020 sebesar Rp1.039,22 triliun. Ditambah dengan beberapa pengeluaran pembiayaan, maka tambahan utang karena pengelolaan APBN rencanaya sebesar Rp1.220,46 triliun. Dalam akuntansi APBN, besaran ini disebut sebagai pembiayaan utang.

Pembiayaan utang secara teknis dilakukan melalui pinjaman dan penerbitan Surat Berharga Negara (SBN). Pinjaman, terutama pinjaman luar negeri, selama beberapa tahun terakhir justeru bernilai minus secara neto. Pelunasan atau pembayaran cicilan sedikit melebihi penarikan utang baru. Praktis, yang diandalkan adalah penerbitan SBN atau surat utang.

Perpres No.72/2020 memang mencoba mengubah tren pinjaman luar negeri. Semula APBN 2020 menargetkan neto minus Rp38,76 triliun, artinya utang baru lebih kecil sebesar itu dari yang dibayar. Dupayakan agar terjadi sebaliknya, yaitu sebesar Rp45,43 triliun. Dengan kata lain, pembalikan arah senilai Rp84,19 triliun.

Dengan membengkaknya pembiayaan utang pada 2020 akibat antisipasi dan mitigasi pandemi, maka upaya membalik arah pinjaman luar negeri yang cukup signifikan itu masih jauh dari mencukupi. Yang diandalkan tetap saja penerbitan SBN atau surat utang. Nilai penerbitan SBN secara neto akan sebesar Rp1.173,74 triliun.

Disebut secara neto, karena kebutuhan penerbitan melampauinya. Ada SBN yang telah jatuh tempo sepanjang tahun 2020. Nilainya di kisaran Rp425 triliun. Pembayarannya pun terutama dari dana hasil penerbitan SBN baru. Dalam Perpres 72, ada tambahan pemasukan pembiayaan yang terbilang signifikan, yaitu dari Saldo Anggaran Lebih (SAL). SAL yang merupakan akumulasi sisa lebih realisasi anggaran beberapa tahun, tak selalu dipakai. Pemakaian pun biasanya di kisaran 15 sampai 25 triliun saja. Pada tahun 2020, akan diambil sebesar Rp70,64 triliun.

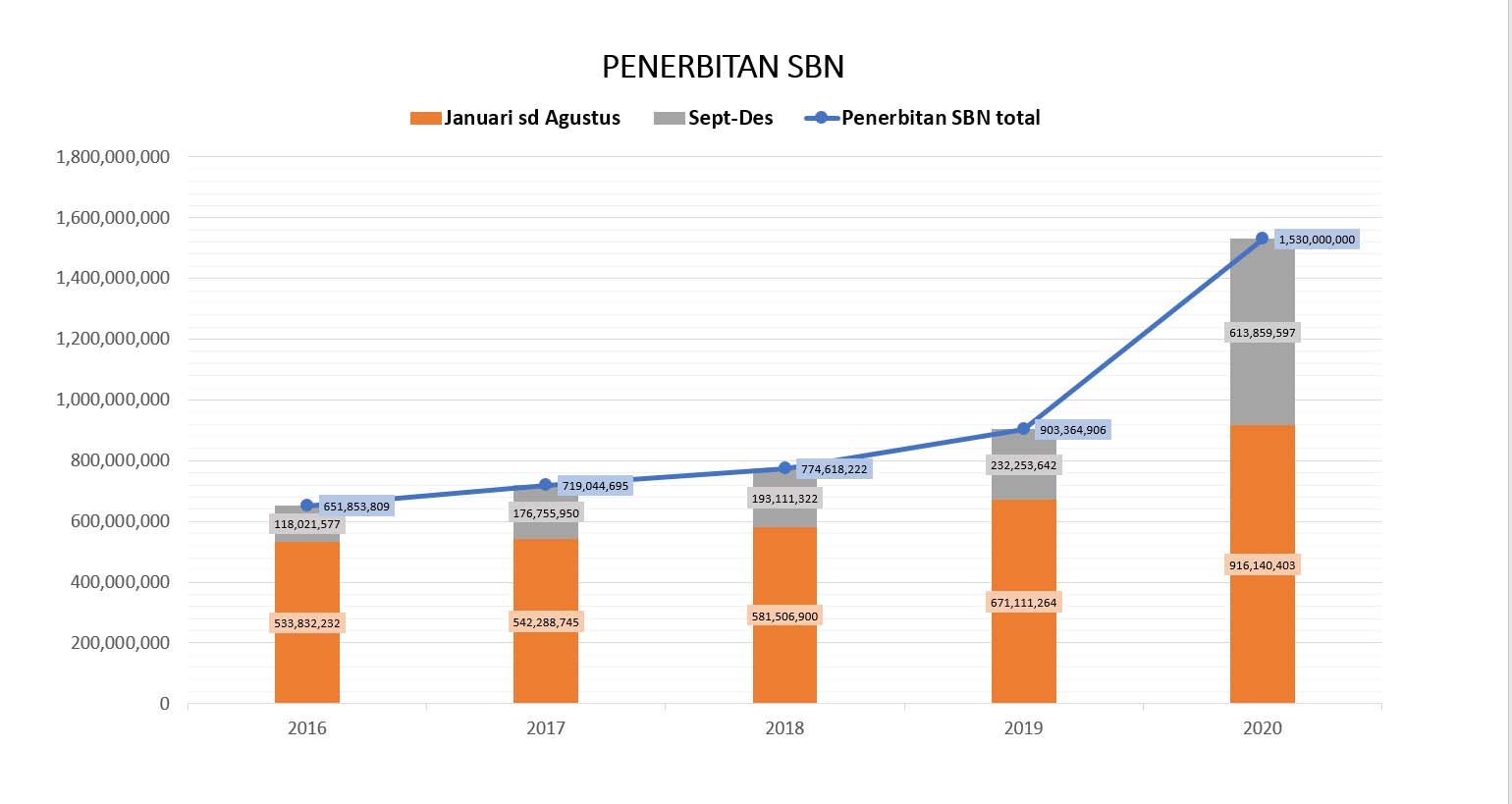

Penerbitan SBN secara bruto pada 2020 kemudian direncanakan sekitar Rp1.530 triliun. Sebagai informasi, nilainya pada tahun-tahun sebelumnya: Rp651,85 triliun, Rp719,04 triliun (2017), Rp774,62 triliun (2018), dan Rp903,36 triliun (2019). Dengan demikian, kebutuhan 2020 jauh lebih besar, dan peningkatannya sangat drastis.

Pemerintah tampak menyadari bahwa kemampuan pasar menyerap penerbitan SBN selama tahun 2020 tidak akan sebesar itu. Setidaknya jika berharap harga atau yield SBN masih dalam rentang yang wajar. Ditambah dengan faktor pasar surat utang negara di berbagai negara memang sedang berkondisi tidak menentu.

Oleh karenanya, Pemerintah telah berkoordinasi sejak awal dengan Bank Indonesia terkait SBN ini. Bahkan juga melibatkan Otoritas Jasa Keuangan (OJK) dan Lembaga Penjamin Simpanan (LPS), karena pembeli SBN dari pelaku domestik berporsi besar adalah perbankan dan lembaga keuangan.

Dari sudut pandang publik, bahkan pengamat ekonomi, forum koordinasi mereka tampak berjalan cukup alot. Setidaknya, kesepakatan kebijakan diputuskan secara bertahap. Publikasi tentang kebijakan yang telah dan akan diambil terkait soalan ini tampak tidak bersifat sekaligus sejak awal.

Semula yang mengedepan adalah peran Bank Indonesia dalam ikut lelang penerbitan SBN secara non kompetitif. BI sebagai pembeli terakhir agar bisa menyerap SBN yang hasilnya dibutuhkan Pemerintah, dengan harga mengikuti hasil lelang yang kompetitif. Dalam konteks ini, BI tetap memperoleh bunga, bahkan ikut menikmati yield yang tinggi jika dinamika pasar menghasilkan demikian.

Belakangan ada kesepakatan, sejauh yang diinformasikan oleh Pemerintah, BI juga akan menyerap penerbitan SBN dengan cara berbeda dari itu. Yaitu melalui private placement, memang diterbitkan untuk dibeli oleh BI, dengan bunga sangat rendah. Bahkan, Pemerintah berharap berbunga nol persen. Target jumlahnya tidak tanggung-tanggung, yakni sebesar Rp397,56 triliun.

Jika semua rencana itu berjalan lancar, maka target penerbitan SBN Bruto tahun 2020 kemungkinan bisa terpenuhi. Data realisasi penerbitan SBN bruto hingga akhir Agustus telah mencapai Rp916,14 triliun. Diperlukan sekitar Rp613,86 triliun lagi pada periode September hingga akhir Desember.

Penyerapan pasar atas penerbitan SBN pada periode sisa hanya di kisaran Rp200 trilun. Porsi yang lebih besar adalah serapan oleh Bank Indonesia, terutama yang melalui private placement.

Meski serapan pasar yang diharapkan itu masih bersesuaian dengan tahun-tahun sebelumnya, tetap mengandung risiko karena kondisi pasar global terkini. Ditambah lagi fakta bahwa serapan hingga akhir Agustus telah melebihi biasanya. Dan jangan lupa, pelaku pasar domestik selama ini adalah perbankan dan Lembaga keuangan. Sedangkan pelaku luar negeri justeru sempat menjual SBN yang telah dimiliknya.

Berita baiknya, lonjakan penerbitan SBN oleh Pemerintah selama era pandemi masih diminati pasar.

Terindikasi dari bid to cover ratio yang masih memadai. Yield SBN bertenor 10 tahun memang sempat sangat tinggi, namun perlahan menurun. Bahkan, terbilang rendah dalam ukuran biasanya bagi Indonesia, untuk kurun penerbitan bulan Agustus.

Meski bisa diperdebatkan untung ruginya, kas pemerintah justeru bertambah besar. Hasil penerbitan SBN belum dibelanjakan sepenuhnya. Per akhir Juli, sisa lebih pembiayaan anggaran mencapai Rp172,8 triliun. Dilihat dari penerbitan SBN selama Agustus, maka nilainya mungkin mencapai Rp200 trilun pada akhir Agustus.

Penilaian buruk atas ini antara lain karena SBN telah berbiaya cukup tinggi, dan waktu pembayaran bunga berikut langsung menekan belanja. Apalagi, Sebagian SBN sempat dijual dengan harga relative murah atau dengan yield tinggi. Penilaian positifnya, pemerintah memiliki “daya tawar” lebih baik karena tidak terlampau tertekan soal arus kas. Bisa jadi, ini salah satu sebab dari yield yang turun pada Agustus, selain karena kondisi pasar global yang relatif kondusif.

Baiklah. Seandainya kita bersikap optimis, dan percaya bahwa rencana otoritas ekonomi berjalan lancar hingga akhir tahun 2020. Tetap akan timbul pertanyaan bagaimana kondisinya pada tahun 2021 nanti.

Pembiayaan utang tahun 2021 direncanakan sebesar Rp1.142,49 triliun dalam RAPBN 2021. Dan ternyata SBN secara neto yang ditargetkan hampir setara dengan 2020, yaitu sebesar Rp1.172,40 triliun.

Penulis belum bisa membayangkan skenario penyerapan pasarnya akan seperti apa. Apakah BI akan diminta bertindak serupa 2020? Apakah pasar mampu menyerap sisanya yang lebih besar? Apakah pelaku domestik memiliki cukup dana untuk menyerap SBN? Apakah pelaku luar negeri akan kembali masuk secara besar-besaran?

Ada baiknya, wacana yang dikedepankan bukan hanya soal perubahan mendasar tupoksi BI, OJK, Kemenkeu saja dalam menghadapi soalan ini. Melainkan penjelasan yang lebih lugas kepada publik, dan keterlibatan banyak pihak membicarakannya. Terutama, DPR mesti lebih aktif ikut menentukan.

Alasan agar publik tidak menjadi panik atau akan menjadi wacana netizen medsos yang kurang sehat, sungguh tidak relevan. Tidak mungkin para pelaku pasar, terutama pasar modal dan keuangan, tidak mengerti soalan ini. Mereka memiliki sumber data dan para analis yang bisa menghitung. Dengan demikian, bukankan akan menjadi informasi yang asimetris, Ketika mayoritas publik justeru tak mengetahuinya.

Hal ini menyangkut nasib bangsa lintas generasi. Penulis yakin, masih ada jalan keluar yang baik.

*Kepala Ekonom, Institut Harkat Negeri