Barisan.co – Rasio utang atas Produk Domestik Bruto (PDB) pada akhir 2019 sempat diumumkan Pemerintah sebesar 29,8 persen pada awal Januari lalu. Sangat aman jika merujuk pandangan Pemerintah yang berulang kali mengatakan batas aman adalah 60 persen. Rizal Ramli mengatakan sebaliknya, karena batas aman saat ini menurutnya adalah 22 persen.

Argumen Pemerintah merujuk pada Undang-Undang No 17 tahun 2003 tentang Keuangan Negara. Batas rasio aman sebesar 60 persen sebenarnya merupakan tafsiran Kementerian Keuangan saat ini. Undang-Undang dimaksud tidak ada sama sekali menyebut kata aman. Lebih sebagai batas yang tak boleh dilanggar.

Pasal 12 ayat 3 menyatakan ”dalam hal anggaran diperkirakan defisit, ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dalam Undang-undang tentang APBN.” Pada bagian penjelasannya disebutkan bahwa defisit anggaran dimaksud dibatasi maksimal 3% dari Produk Domestik Bruto. Jumlah pinjaman dibatasi maksimal 60% dari Produk Domestik Bruto.

Sedangkan Rizal Ramli berpendapat bahwa sejarah rasio aman dalam UU itu berdasarkan dua kali rasio pajak negara-negara OECD. Karena rasio pajak negara-negara OECD rata-rata 30 persen, maka ditetapkan rasio utang yang aman sebesar 60 persen.

Anthony Budiawan pernah menjelaskan hal serupa bahwa rasio itu terkait Maastricht Treaty tahun 1992 dalam rangka menyelaraskan fiskal negara-negara Uni Eropa.

Berdasar pengalaman Indonesia sendiri, rasio utang pemerintah pada tahun 1996 hanya sebesar 24%. Artinya, sebelum terjadi krisis terlihat sangat aman. Ketika krisis mulai terjadi, rasionya meningkat menjadi 38%. Baru kemudian melonjak menjadi 58% tatkala krisis telah berlangsung lebih dari setahun.

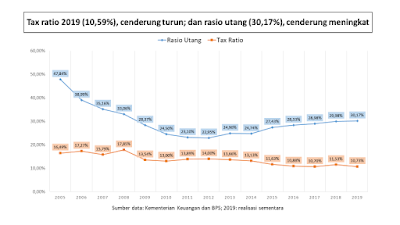

Rasio yang melampaui 60% justru terjadi selama lima tahun, dari tahun 1999 sampai dengan tahun 2003. Tahun 2003 ketika UU tadi ditetapkan, rasionya telah turun menjadi 61%. Dan sejak tahun 2004, rasio cenderung terus turun hingga mencapai 24,74% pada tahun 2014. Mulai tahun 2015, rasionya perlahan meningkat kembali hingga mencapai hingga mencapai 29,85% pada akhir 2019.

Dapat dikatakan bukan tingginya rasio utang yang menyebabkan krisis 1997/1998. Bahkan secara urutan kejadian, krisis dan upaya pemulihan krisis lah yang melonjakan posisi utang dan rasio utang.

Tentu saja ada kontribusi besar dari kondisi utang pemerintah terhadap krisis. Diantaranya adalah struktur utang yang rentan dan tekanananya pada kemampuan fiskal sehingga membatasi upaya antisipasi krisis.

Struktur utang mencakup antara lain: jenis utang, sebaran kreditur, denominasi, waktu pelunasan, dan biaya utang. Porsi kreditur asing yang besar, apalagi jika terkonsentrasi hanya dari beberapa negara, dianggap lebih rentan. Begitu pula dengan denominasi utang dalam valuta asing akan lebih memberi tekanan dibanding dalam rupiah.

Adapun mengenai jangka waktu pelunasan dan biaya utang (bunga), memiliki akibat langsung pada APBN. Dalam konteks beban APBN inilah istilah rasio pajak (tax ratio) memiliki relevansi kuat.

Tak mengapa utang bertambah, jika pendapatan nasional (PDB) naik lebih pesat atau setidaknya setara. PDB merupakan pendapatan semua pelaku di wilayah negara Indonesia. PDB yang bertumbuh akan menaikan pendapatan negara, terutama pajak. Dengan demikian, beban pelunasan dan bunga dapat ditanggung tanpa menyulitkan keuangan pemerintah.

Tax ratio artinya rasio pajak atas PDB, namun pengertian atau cara penghitungan besaran pajaknya sempat berubah beberapa kali di Indonesia. Pernah, pajak dimaksud adalah pajak yang diurusi oleh ditjen, seperti Pajak penghasilan dan Pajak Pertambahan Nilai. Ada istilah penerimaan perpajakan yang menambahkan pengertian sebelumnya dengan pendapatan cukai dan pendapatan bea masuk dan keluar, yang diurusi ditjen Bea dan Cukai. Kemudian ada penghitungan yang menambahkannya lagi dengan penerimaan Sumber Daya Alam (SDA).

Definisi terakhir yang kini dipakai sebagai dasar perhitungan, yaitu seluruh penerimaan perpajakan ditambah penerimaan SDA. Dari realisasi sementara APBN 2019 berarti penerimaan perpajakan (Rp1.545,3 triliun) ditambah penerimaan SDA (Rp154,1 triliun) atau sebesar Rp1.699,1 triliun.

BPS mengumumkan kemaren bahwa PDB atas dasar harga berlaku tahun 2019 mencapai Rp15.838,9 triliun.

Berdasar data PDB terbaru ini, maka rasio utang lebih tinggi sedikit dari yang sempat dikemukakan Pemerintah sebulan lalu. Rasio utang tahun 2019 menjadi sebesar 30,17%, dari perbandingan utang sebesar Rp4.778 dengan PDB tersebut.

Jika kita memakai rasio utang atas PDB sebagai ukuran aman, maka sebaiknya memeriksa pula trennya. Tampak bahwa besarannya cenderung meningkat pada periode 2015-2019.

Pada saat bersamaan, tax ratio justru cenderung menurun. Sempat meningkat tahun 2018 karena kebijakan tax amnesty, sehingga mencapai 11,53%. Merosot drastis pada 2019 menjadi sebesar 10,73%.

Secara sederhana dapat dikatakan kondisi utang sepintas masih tampak aman. Namun, jelas sulit untuk dikatakan berkondisi baik. Rasionya atas PDB terus meningkat, padahal tax ratio menurun.

Kondisi kurang baik terindikasi pula dari struktur utang. Antara lain berupa: 40 persennya merupakan kreditur asing, 40 persen berdenominasi valuta asing, dan tingkat bunga yang masih tinggi.

Jika perekonomian 2020 tumbuh sesuai harapan Pemerintah, atau setidaknya tak terjadi resesi, maka kondisi utang masih aman. Jika resesi terjadi, apalagi tanpa kesiapan mitigasi memadai, maka utang akan memperparah kondisi perekonomian. Tak mustahil akan mendorong krisis pada tahun 2020 atau 2021.

Semoga tidak terjadi yang demikian.