Oleh: Awalil Rizky

Nilai simpanan masyarakat atau Dana Pihak Ketiga (DPK) pada bank umum (termasuk yang syariah) per akhir November 2020 mencapai Rp6.614 triliun. Berdenominasi rupiah sebanyak Rp5.708 triliun, dan dalam valuta asing sebesar Rp906 triliun. Tercatat dalam 344.518.638 rekening simpanan, yang berupa tabungan, giro, dan deposito.

Selain DPK, jenis simpanan di bank umum berupa simpanan dari bank lain. Nilainya relatif kecil jika dibanding DPK. Totalnya hanya Rp88 triliun dari 25.756 rekening.

Salah satu data yang dipublikasi oleh Lembaga Penjamin Simpanan (LPS) tiap bulan berupa distribusi DPK berdasar kelompok nilai nominal rekeningnya. Terdiri dari 7 kelompok, yaitu: N≤100 Juta, 100 Jt<N≤200Jt, 200Jt< N≤500Jt, 500 Jt<N≤1M, 1M<N≤2M, 2M<N≤5 M, dan N>5 M.

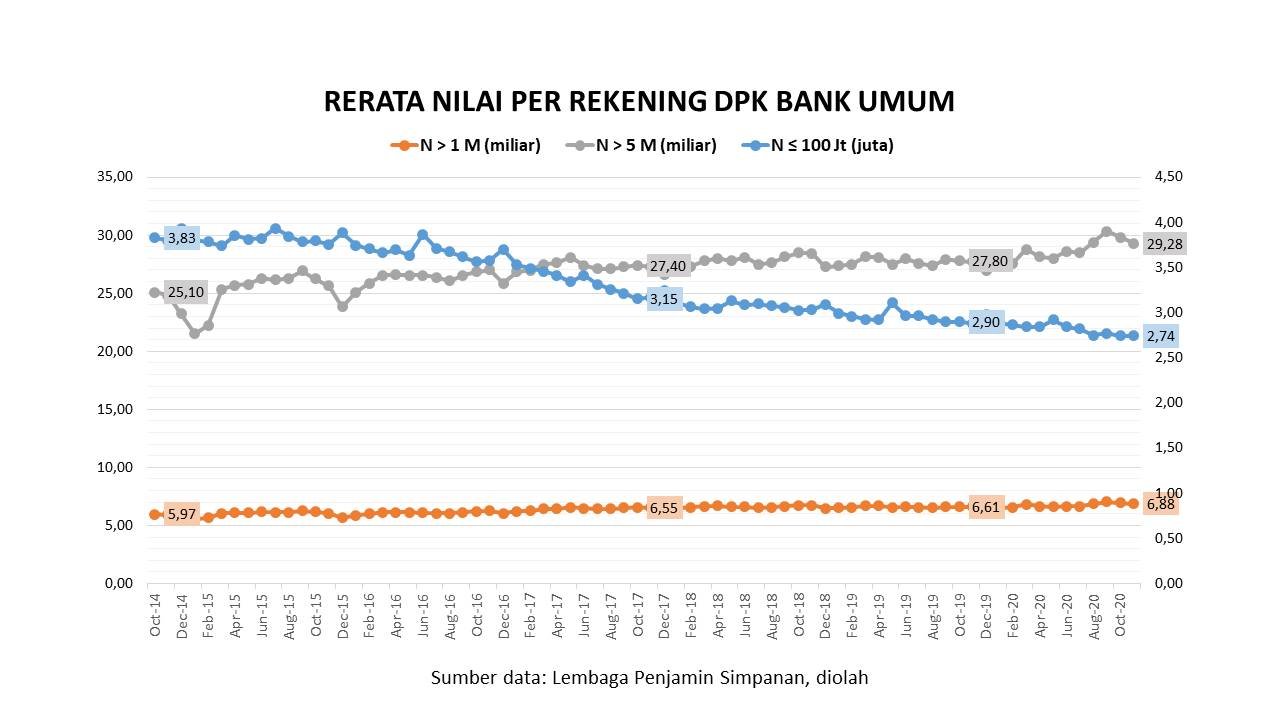

Ada sebanyak 338.699.375 rekening yang bernominal ≤100 Juta rupiah. Total nilai keseluruhannya Rp928 triliun atau 14,03% dari total DPK. Rata-rata simpanan tiap rekeningnya sebesar Rp2,74 juta. Sebagian rekening hanya bernilai ratusan ribu rupiah, dan sebagian lagi mendekati 100 juta rupiah.

Laju kenaikan jumlah rekening kelompok ini cenderung meningkat lebih cepat dibanding nilai nominalnya. Akibatnya, rerata nilai tiap rekening cenderung turun, meski perlahan. Rerata pada Oktober 2014 sebesar Rp3,83 juta, turun menjadi Rp2,90 juta pada Oktober 2019, dan sebesar Rp2,74 juta pada Oktober 2020. Meski dalam nilai pembulatan seolah sama, sebenarnya terjadi penurunan sebulan terakhir, dari Rp2.744.615 pada Oktober 2020 menjadi Rp2.740.867 pada November 2020.

Pada saat bersamaan, terdapat 611.368 rekening yang bernominal >1 Miliar rupiah, yang terdiri dari 3 kelompok dalam data LPS. Nilai totalnya sebesar Rp4.208 triliun atau 63,62% dari total DPK. Rata-rata simpanan per rekening sebesar Rp6,88 miliar.

Pada kelompok 1M<N≤2M terdapat 317.222 rekening bernilai Rp451 triliun, dengan rerata Rp1,42 miliar. Pada kelompok 2M<N≤5 M terdapat 185.623 rekening bernilai Rp580 triliun, dengan rerata Rp3,12 miliar. Pada kelompok N>5 M terdapat 108.523 rekening bernilai Rp3.177 triliun, dengan rerata Rp29,28 miliar.

Pada tiga kelompok yang termasuk kategori > 1 M itu, laju kenaikan nominal sedikit lebih cepat dari jumlah rekening, sehingga rerata meningkat. Rerata pada Oktober 2014 sebesar Rp5,91 miliar, naik menjadi Rp6,61 miliar pada Oktober 2019, dan menjadi Rp 6,96 miliar pada Oktober 2020. Meski cenderung meningkat, nilai rerata cukuf fluktuatif. Bahkan dalam dua bulan terakhir, Oktober dan November, sedikit menurun.

Khusus kelompok >5 miliar rupiah ternyata nilai totalnya telah mencapai 48,04% dari total DPK, atau hampir separuhnya. Laju kenaikan nominalnya juga relatif lebih cepat dari jumlah rekening, sehingga rerata meningkat. Namun lebih fluktuatif dibanding kelompok lainnya. Rerata pada Oktober 2014 sebesar Rp24,80 miliar, naik menjadi Rp26,82 miliar pada Oktober 2019, dan sebesar Rp29,28 miliar pada Oktober 2020.

Meski cenderung meningkat, nilai rerata cukuf fluktuatif. Bahkan dalam dua bulan terakhir, Oktober dan November, sedikit menurun.

Perlu diingat bahwa data jumlah rekening bukan jumlah orang atau pihak yang memilikinya. Satu pihak bisa memiliki beberapa rekening. Jenis rekeningnya pun beragam, antara lain berupa tabungan, giro dan deposito.

Data distribusi simpanan bank umum semacam ini antara lain berguna untuk mengukur risiko industri perbankan. Dalam hal bank secara individual, mereka memiliki data distribusi yang lebih rinci dan biasa dianalisis bagi keperluan manajemen.

Dapat dikatakan bahwa makin terkonsentrasi pada satu kelompok yang berjumlah sedikit pihak, maka risiko meningkat. Risiko berupa kemungkinan penarikan bernilai besar dalam waktu singkat. Biasa dikenal sebagai risiko DPK.

Dari ulasan di atas, distribusi DPK berdasar nominal selama beberapa tahun terakhir tampak makin terkonsentrasi. Kelompok > 1 miliar yang memiliki nilai simpanan sebesar 63,62% dari total DPK, hanya dimiliki oleh 0,18% dari total rekening. Meski tidak ada informasi resmi untuk publik, dapat diduga bahwa tiap pihak memiliki lebih dari satu rekening. Rata-ratanya diprakirakan lebih banyak dari kelompok ≤100 juta rupiah.

Umpama rerata satu pihak dari kelompok ini memiliki 6 rekening, maka nilai DPK itu hanya dimiliki oleh sekitar 100 ribu pihak. Bahkan, khusus kelompok >5 miliar yang menguasai 48,04% dari total DPK, hanya dimiliki oleh sekitar 18 ribu pihak.

Sayangnya, LPS tidak mempublikasi tentang distribusi DPK menurut kategori pemilik, seperti individu, perusahaan, lembaga, dan Pemerintah. Berdasar data 10 tahunan yang lalu, sekitar 56% rekening adalah rekening indivudu atau perorangan. Rekening pemerintah berporsi relatif kecil, dari sisi jumlah maupun nominalnya.

Data distribusi DPK ini sebenarnya dapat digunakan sebagai salah satu indikator pemerataan atau ketimpangan ekonomi. Sifatnya sebagai data distribusi kekayaan. Contoh data distribusi kekayaan yang terkenal adalah yang dihitung dan dipublikasi oleh Credit Suisse, dengan cakupan jenis kekayaan yang lebih banyak. Dikenal pula indikator berdasar distribusi nilai pengeluaran, seperti Gini Rasio, Indeks Theil, Indeks-L, dan lain-lain. Dan ada pula indikator ketimpangan berdasar data pendapatan.

Analisis atau perspektif melihat data distribusi DPK dalam hubungannya dengan ketimpangan, perlu mengingat satu hal. Yaitu, kepemilikan perusahaan dapat dipastikan cenderung beririsan dengan kelompok perorangan dengan tier simpanan bernilai besar. Sederhananya, perusahaan lebih banyak dimiliki oleh kelompok tersebut.

Dalam contoh dua kegunaan data LPK di atas, tentu diperlukan data yang lebih terinci. Publikasi rutin LPS tiap bulan sebenarnya sudah cukup layak menjadi bahan analisis. Misal dapat ditelusuri lebih jauh tentang distribusi tier nominal tadi terkait rekening rupiah dan rekening valuta asing.

Berdasar data distribusi DPK dari LPS, secara umum penulis menilai ada indikasi peningkatan ketimpangan dalam hal kekayaan antar penduduk. Perlu menjadi pertimbangan dalam menentukan kebijakan ekonomi.

*Awalil Rizky, Kepala Ekonom Institut Harkat Negeri