Oleh: Awalil Rizky*

Barisan.co – Utang bertambah karena dampak ekonomi pandemi, bisa dimaklumi. Namun mesti jelas tentang seberapa dan biayanya, serta dipergunakan untuk apa saja. Penjelasan tidak cukup hanya dengan beberapa kata pamungkas. Seperti biaya pemulihan ekonomi, aman dan terkendali, serta telah dikelola secara berhati-hati. Cara demikian berpotensi membenarkan kesalahan fatal dari kebijakan pengelolaan utang Pemerintah.

Sebelum pendemi, mantera sakti Pemerintah tentang klaim aman berupa rasio utang akan dijaga di kisaran 30%dari PDB. Kini setelah rasio dilewati, yang dikedepankan mantera “masih terkendali dan telah dikelola secara hati-hati.” Angka rasio atas PDB masih tetap disebut, namun dalam konteks besaranya kurang dari 60%, yang disebut sebagai batas aman.

Sebenarnya rasio dimaksud sebagai batas aman lebih merupakan tafsiran Pemerintah. Pasal 12 ayat 3 dari UU No.17/2003 berbunyi, “Dalam hal anggaran diperkirakan defisit, ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dalam Undang-undang tentang APBN.” Penjelasan ayat ini berbunyi, “Defisit anggaran dimaksud dibatasi maksimal 3% dari Produk Domestik Bruto. Jumlah pinjaman dibatasi maksimal 60% dari Produk Domestik Bruto.”

Tidak ada pernyataan tegas tentang ukuran batas aman. Bisa saja dikatakan bahwa rasio itu hanya merupakan batas yang tidak boleh dilanggar dalam mengelola defisit APBN dan berutang untuk membiayainya. Bukan dipakai sebagai ukuran aman atau tidaknya.

Jika Pemerintah bersikeras sebagai ukuran batas aman, seharusnya juga memakai batas defisitnya. Batas defisit 3% menjadi ukuran aman dan tidaknya pengelolaan APBN. Terlepas telah diberi payung hukum yang membolehkan, batas aman jelas telah dilampaui.

Sebagian pihak mengatakan bahwa “dasar pemikiran” dibalik besaran rasio itu memang batas aman yang dikaitkan dengan rasio pajak atas PDB suatu negara. Pelunasan utang dan bunga akan dibayar dengan pendapatan negara, yang porsi terbesarnya adalah pajak. Berdasar pengalaman banyak negara, akan cukup aman jika rasio utang di bawah dua kali rasio pajak.

Dalam konteks itu, utang pemerintah sudah tidak aman selama beberapa tahun terakhir. Dengan memakai ukuran rasio pajak dalam arti luas, mulai tahun 2015. Dan jika memakai rasio pajak dalam arti sempit, sudah terjadi lebih lama lagi.

Khasanah teori dan dokumen terdahulu dari Pemerintah tentang utang sebenarnya telah banyak membicarakan soalan ini. Intinya, keamanan utang merujuk pada kemampuan membayar tanpa mempengaruhi tugas utama Pemerintah hingga bertahun-tahun ke depan. Biasa dikenal sebagai keberlanjutan atau kesinambungan fiskal (fiscal sustainability).

Kajian Badan Kebijakan Fiskal bahkan sempat mendefinisikan kesinambungan fiskal sebagai suatu kondisi yang menunjukkan terwujudnya fiskal yang sehat secara terus-menerus yang diindikasikan dengan relatif terjaganya defisit anggaran dan menurunnya rasio utang pemerintah terhadap PDB.

Dikatakan bahwa salah satu upaya untuk menjaganya dengan mengendalikan tingkat kerentanan (vulnerability) dalam batas toleransi. Kerentanan fiskal adalah suatu kondisi tertekannya ketahanan fiskal sehingga berpotensi menurunkan kemampuan pemerintah dalam memenuhi kewajibannya (solvabilitas), serta menghambat proses pencapaian target-target pembangunan.

Sebelum terjadinya pandemi, kondisi fiskal Pemerintah sejatinya sudah tidak bisa dikatakan sehat atau baik-baik saja. Badan Pemeriksa Keuangan (BPK) pun telah memberi “peringatan” terkait hal ini melalui Laporan Hasil Pemeriksaan (LHP) bernomor 19e/LHP/XV/06/2020, tertanggal 15 Juni 2020. LHP itu tentang hasil reviu atas kesinambungan fiskal hingga akhir tahun 2019.

LHP BPK antara lain melakukan reviu atas laporan analisis unsur kesinambungan fiskal yang menjadi sorotan utama berupa indikator kerentanan utang, unsur proyeksi dan kewajiban kontinjensi. Salah satu acuan BPK melakukan reviu adalah pedoman dari International Standard Supreme Audit Institution (ISSAI). Terutama mengikuti rekomendasi ISSAI 4411. Hasilnya, terdapat indikator kerentanan pengelolaan utang Pemerintah yang telah melampaui rekomendasi.

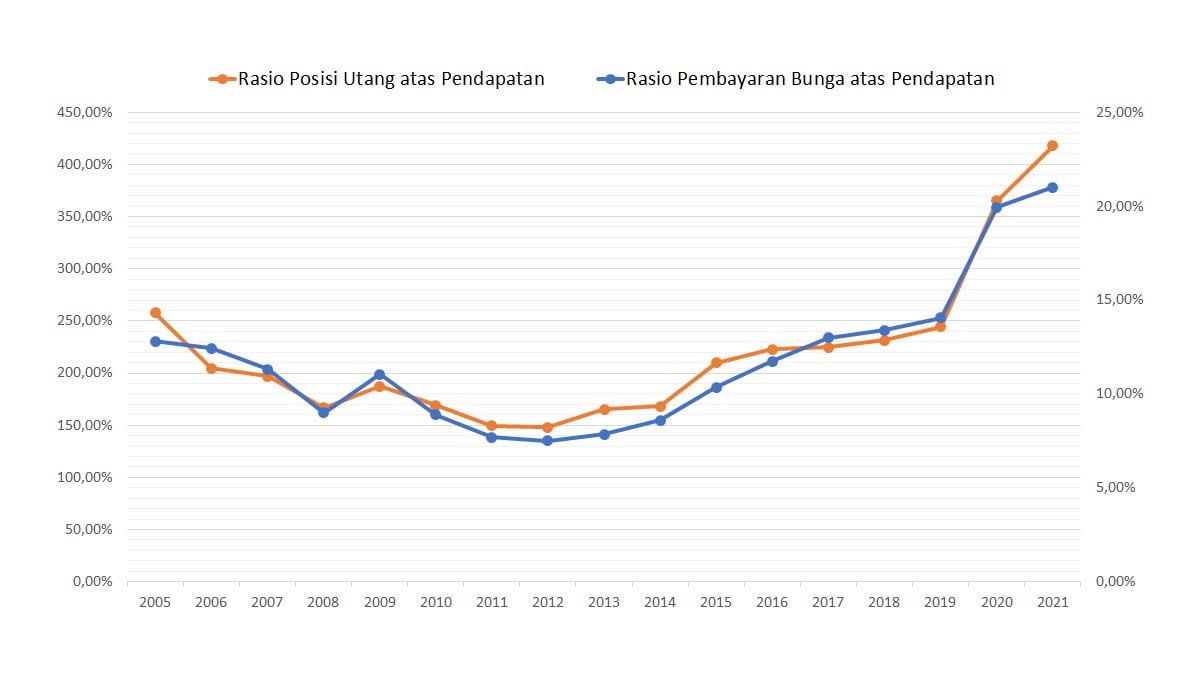

Rasio debt service terhadap penerimaan pada 2019 mencapai 38,31%, sedikit turun dari 2018 yang sebesar 39,06%. Jika APBN 2020 menurut perpres 72, akibat adanya pandemi, sesuai target, maka rasio ini lebih dari 45%. Padahal batas atas yang direkomendasikan oleh International Monetary Fund (IMF) hanya sebesar 35%. Memang lebih rendah dari batas atas dari International Debt Relief (IDR), namun juga telah melampaui yang direkomendasikan sebesar 28%.

Bagaimanapun, tren naiknya rasio ini mengindikasikan peningkatan penerimaan negara tidak sebesar peningkatan pembayaran cicilan pokok dan bunga setiap tahunnya.

Rasio bunga terhadap penerimaan juga disebut BPK telah mengalami tren peningkatan yang melampaui batas atas yang direkomendasikan. Rasionya pada tahun 2019 mencapai 14,10%. Pada 2020 diprakirakan akan mencapai 19,93%. Jauh melampaui rekomendasi IDR di kisaran 4,6-6,8%, dan rekomendasi IMF di kisaran 7-10%.

Peningkatan rasio ini menunjukkan peningkatan belanja bunga tidak diiringi oleh peningkatan penerimaan negara.

BPK mengingatkan pula tentang tren peningkatan rasio saldo (posisi) utang terhadap penerimaan. Pada tahun 2019 mencapai 244,31%. Sedangkan rekomendasi IMF 90-150%, dan rekomendasi IDR sebesar 92-167%.

Penulis memprakirakan berdasar angka-angka dalam Perpres 72/2020, rasio akhir tahun nanti bisa mencapai 365%. Posisi utang kemungkinan mencapai Rp6.200 triliiun. Dan jika sesuai target, maka pendapatan negara akan sebesar Rp1.700 triliun.

Selanjutnya, utang selama tahun 2021 berdasar RAPBN akan bertambah sebesar pembiayaan utang yang sebesar Rp1.142,49 triliun. Jika kurs tidak berubah, setidaknya hanya berselisih amat kecil, maka posisi utang akan mencapai Rp7.400 triliun pada akhir tahun 2021. Asumsi kursnya sebesar Rp15.000 pada akhir tahun 2020 dan juga pada akhir tahun 2021.

BPK mengakui Pemerintah secara umum memiliki aturan fiskal berupa batas defisit anggaran dan batas pembiayaan melalui utang terhadap PDB. Namun BPK berpandangan aturan itu hanya melihat kondisi fiskal dalam spektrum jangka pendek atau pada saat tahun anggaran berjalan dan merupakan postmortem indicator. Apabila Pemerintah hanya diatur dengan aturan fiskal ini, kondisi tersebut tidak ideal untuk keberlangsungan fiskal jangka menengah, apalagi jangka panjang.

Secara substansi, BPK menilai Pemerintah perlu meningkatkan kesadaran akan pentingnya perencanaan kesinambungan fiskal jangka panjang untuk memastikan program dan layanan bagi masyarakat dapat terus diberikan secara optimal dan berkelanjutan di masa depan tanpa meningkatkan beban pembayaran utang oleh generasi berikutnya atau bertambahnya beban pajak dalam mengelola dampak demografis, perubahan iklim, serta biaya pemeliharaan dan pembaharuan infrastruktur.

Cukup jelas bahwa BPK telah mengingatkan Pemerintah untuk kondisi utang sebelum pandemi. Memang belum mengatakannya sebagai tidak aman dan tidak terkendali. Namun bukan lah penilaian yang menyebut kondisinya sedang tidak bermasalah, dan telah dikelola secara berhati-hati.

Adanya pendemi telah memaksa defisit APBN dan kemudian berutang lebih banyak. Semua indikator yang telah dibahas, memburuk secara signifikan. Namun, Pemerintah masih bersikeras mengklaim aman dan terkendali.

Penulis sendiri berpendapat utang pemerintah dalam kondisi tidak aman saat ini hingga beberapa tahun ke depan. Amat berisiko bagi kesinambungan fiskal. Pemerintah belum menunjukkan bahwa pengelolaan utangnya dilakukan secara berhati-hati.

Direkomendasikan adanya penjelasan secara lebih lugas sampai ke bagian yang cukup detil bagi publik. Terutama bagaimana Pemerintah menghitung, merencanakan penggunaan, dan menimbang risikonya. Jangan sampai wacana kesinambungan fiskal berubah drastis menjadi keberlanjutan utang.

*Kepala Ekonom Institut Harkat Negeri