Oleh: Awalil Rizky

(Ekonom Kepala Institut Harkat Negeri)

Barisan.co – RAPBN tahun 2021 dan Nota Keuangannya telah disampaikan Pemerintah kepada DPR dengan pengantar pidato Presiden Jokowi pada tanggal 14 Agustus lalu. Menarik dicermati seberapa besar rencana tambahan utang menurut RAPBN itu. Terlepas dari keterpaksaan berutang lebih banyak karena upaya mitigasi dampak pandemi, beban utang akan ditanggung hingga belasan tahun ke depan.

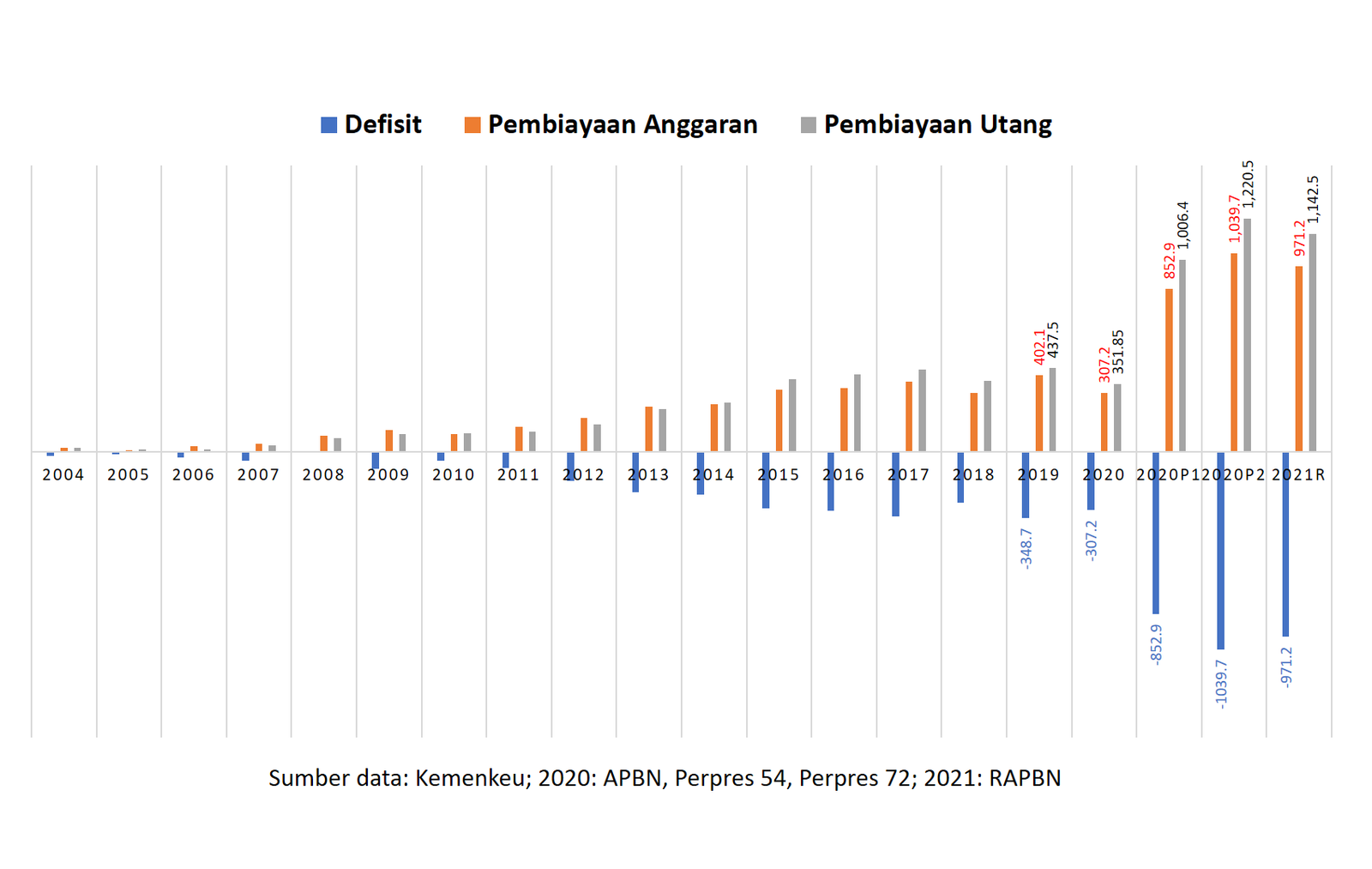

RAPBN 2021 mengusulkan rencana belanja sebesar Rp2.747,53 triliun, dan pendapatan ditargetkan mencapai Rp1.776,36 triliun. Dengan demikian, diharapkan defisit akan sebesar Rp971,17 triliun.

Defisit berarti total belanja negara melampaui pendapatan negara selama setahun anggaran. Namun perlu diketahui, APBN membedakan antara belanja dengan pengeluaran. Pengeluaran mencakup pula apa yang dikenal sebagai pembiayaan yang bersifat pengeluaran. Artinya, besar pengeluaran akan melebihi belanja.

Belanja merupakan pengeluaran yang bersifat final, tanpa “hak tagih” setelahnya kepada pihak lain. Belanja barang dianggap final setelah menerima barang atau jasa sebagai imbalan. Membayar gaji pegawai berarti selesai dengan menerima jasanya. Memberi bantuan sosial tidak membuat si penerima memiliki utang kepada Pemerintah. Begitu pula dengan jenis belanja modal, meski bentuk barangnya memungkinkan pemanfaatan yang cukup lama.

APBN memiliki pos yang bersifat pengeluaran, namun tidak dicatat sebagai belanja. Diperlakukan sebagai pembiayaan, karena menimbulkan “hak tagih” di kemudian hari. Contohnya adalah pengeluaran berupa investasi Pemerintah kepada Badan Usaha Milik Negara (BUMN). Investasi berarti kepemilikan, yang bisa saja dilepas atau dijual nantinya. Contoh lain berupa pemberian pinjaman kepada Pemerintah Daerah, yang akan memperoleh pengembalian pada waktunya.

Dengan penalaran serupa, APBN membedakan Pendapatan dengan Penerimaan. Pendapatan merupakan penerimaan tanpa “kewajiban bayar” di kemudian hari. Penerimaan pajak penghasilan dan cukai tembakau, tidak membuat kewajiban bayar. Begitu pula penerimaan Sumber Daya alam.

Penerimaan terbesar selain pendapatan adalah penerimaan utang secara neto. Neto artinya utang baru yang diperoleh setelah dikurangi pembayaran atau cicilan utang lama. APBN menyebutnya sebagai “Pembiayaan utang”, yang dicatat dalam bagian Pembiayaan Anggaran. Penerimaan ini menimbulkan kewajiban di kemudian hari, yaitu melunasinya.

Pembiayaan utang tahun 2021 direncanakan sebesar Rp1.142,49 triliun. Jika realisasi sesuai dengan rencananya, maka utang pemerintah akan bertambah sebesar itu akibat pelaksanaan APBN. Besarannya melebihi target defisit yang hanya Rp971,17 triliun.

Apakah posisi utang (outstanding) pada akhir tahun 2021 akan bertambah sebesar itu dari posisi akhir tahun 2020? Tidak persis demikian. Ada faktor lain, yaitu penguatan atau pelemahan kurs rupiah antara dua tanggal posisi dinyatakan. Yakni kurs pada 31 Desember 2021 dibanding dengan kurs pada 31 Desember 2020.

Sebagian utang Pemerintah merupakan utang dalam mata uang asing. Porsinya berfluktuasi di kisaran 40 persen dari total utang. Sekitar 90 persennya berdenominasi dolar Amerika. Padahal, posisi utang dinyatakan dalam rupiah.

Pemerintah sendiri berupaya mempertahankan tingkat kurs yang stabil, bahkan cenderung setara antara tahun 2020 dengan 2021. Perpres 72/2020 yang sekaligus merupakan outlook mematok kurs di kisaran Rp14.400-14.800 per dolar Amerika. Sedangkan RAPBN 2021 mengusulkan asumsi Rp14.600.

Namun, harus dimengerti bahwa dalam hal pencatatan posisi utang, yang dipakai adalah kurs pada tanggal bersangkutan. Sebagai contoh kurs 31 Desember 2019 adalah Rp13,901 per dolar, meski rata-rata selama setahun sebesar Rp14.146.

Kita belum bisa memastikan kurs pada akhir tahun 2020. Bank Indonesia menargetkan kurs akhir tahun 2020 di kisaran Rp15.000.

Jika target Bank Indonesia tercapai, kurs persis Rp15.000, maka kita dapat memprakirakan posisi utang akhir tahun 2020. Secara teknis, faktor ini hanya berpengaruh atas nilai utang terdahulu, karena utang yang diperoleh tahun 2020 telah otomatis terhitung. Jika kurs akhir tahun 2020 sebesar Rp15.000, maka rupiah melemah 7,91% dibanding akhir tahun 2019. Utang pun bertambah karena faktor ini sebesar Rp195,27 triliun.

Dengan perhitungan demikian, maka posisi utang pemerintah akhir 2020 akan bertambah dari pembiayaan utang dalam APBN 2020 menurut Perpres nomor 72 (Rp1.220,46 triliun) dan dari pelemahan kurs (RP195,27 triliun). Yakni menjadi sebesar Rp6.195,01 triliun pada akhir tahun 2020, dari Rp4.779 triliun pada akhir 2020. Tentu realisasi masih menunggu hingga waktunya nanti.

Selanjutnya, utang selama tahun 2021 berdasar RAPBN akan bertambah sebesar pembiayaan utang (Rp1.142,49 triliun). Jika kurs tidak berubah, setidaknya hanya berselisih amat kecil, maka posisi utang menjadi Rp7.337,5 triliun pada akhir tahun 2021.

Sekali lagi mesti diingat, prakiraan itu berasumsi kurs Rp15.000 pada akhir tahun 2020 dan juga pada akhir tahun 2021.

Lalu, berapa rasionya atas Produk Domestik Bruto? Tidak ada pernyataan eksplisit tentang besaran PDB dalam RAPBN 2021. Namun bisa dihitung dari pernyataan bahwa defisit (Rp971,17 triliun) sebagai 5,50% dari PDB. Artinya, PDB diasumsikan mencapai Rp17.593,58 triliun. Asumsi Pemerintah itu bersesuaian dengan asumsi pertumbuhan ekonomi sebesar 4,5%-5,5%, dan inflasi di kisaran 3%.

Dengan demikian, rasio utang pemerintah atas PDB berdasar angka-angka RAPBN 2021 yang dibahas di atas adalah sebesar 41,71%. Dihitung dari prakiraan posisi utang akhir tahun 2021 yang mencapai Rp7.337,5 triliun, atas PDB yang diasumsikan sebesar Rp17.593,58 triliun.

Rasio sebesar itu akan menjadi yang tertinggi selama 15 tahun terakhir, sejak tahun 2006. Jauh lebih buruk dari rencana pemerintah dalam Kebijakan Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM PPKF) 2021 yang disampaikan pada 3 bulan lalu kepada DPR. KEM PPKF 2021 menargetkan rasio utang hanya di kisaran 36,67%-37,97%.

Penulis mengakui bahwa penambahan utang memang diperlukan dalam rangka mitigasi dampak ekonomi dari pandemi covid-19. Namun tentang akan bertambah sebesar itu, perlu penjelasan yang lebih detail dan terbuka kepada publik. Penalaran kebijakan pun perlu diutarakan secara lebih jelas dan rinci untuk apa dan bagaimananya.

Termasuk mengapa rencana berutang berubah begitu drastis hanya dalam waktu 3 bulan. Publik pun menunggu peran DPR dalam penentuan kebijakan semacam ini. Bukankah ini baru RAPBN yang perlu persetujuan DPR untuk menjadi APBN.